金融のプロフェッショナルであるIFA(インディペンデント・ファイナンシャル・アドバイザー/独立系アドバイザー)に聞く、お金の新常識。連載第3回目の今日は、IFAとして、そしてFP法人代表としても活躍する中桐啓貴さん(ガイア株式会社代表取締役社長)に、早期リタイアを目指すためにいくらあればいいのか、どのように用意すればいいのかを聞きました。

いくらあれば

50代で早期退職できるのか?

中桐啓貴(なかぎり・ひろき) FP法人 ガイア株式会社代表取締役社長。1973年神戸出身。山一證券株式会社を経て、メリルリンチ日本証券にて個人富裕層への資産運用コンサルタントに従事。留学のため退社し、アメリカ、ブランダイズ大学にてMBAを取得。帰国後、2006年にFP法人ガイアを設立。金融機関に属さない独立系ファイナンシャルアドバイザー(IFA)の先駆けとしてメディアからも注目を受ける。50~60代の退職準備世代・シニア世代を中心にライフプランや資産配分を提案し、これまでに同社を訪れた相談者は5000人にものぼる。主著に『損しない投資信託』(朝日新書)、新刊に『使えば使うほどお金が増えるお金の使い方』(ワニブックス)があり、累計10万部を超えている。

中桐啓貴(なかぎり・ひろき) FP法人 ガイア株式会社代表取締役社長。1973年神戸出身。山一證券株式会社を経て、メリルリンチ日本証券にて個人富裕層への資産運用コンサルタントに従事。留学のため退社し、アメリカ、ブランダイズ大学にてMBAを取得。帰国後、2006年にFP法人ガイアを設立。金融機関に属さない独立系ファイナンシャルアドバイザー(IFA)の先駆けとしてメディアからも注目を受ける。50~60代の退職準備世代・シニア世代を中心にライフプランや資産配分を提案し、これまでに同社を訪れた相談者は5000人にものぼる。主著に『損しない投資信託』(朝日新書)、新刊に『使えば使うほどお金が増えるお金の使い方』(ワニブックス)があり、累計10万部を超えている。FP法人ガイア ホームページ

http://www.gaiainc.jp

早期退職をして悠々自適な生活を送りたい……。

若いころから責任ある仕事をまかされ、忙しくも充実した日々を送ってきた人ほど、案外、早期退職をリアルに考えていたりするものです。

上司や同僚、地元の同級生や友人たちが65歳の定年まで働くのを横目に、自分だけが50代でリタイアするというのは、少々後ろめたい気持ちがするかもしれません。

でも同時に、「働かなくても生活できる」という優越感も感じたりして、早期退職に憧れる人がそれなりにいるのも理解できます。

私は、18名のIFA(インディペンデント・ファイナンシャル・アドバイザー/独立系アドバイザー)を抱えるFP法人ガイア(株)の代表を勤めており、当社のお客様からも早期退職の相談を数多く受けています。

「早期退職して、医療系の専門学校に通って資格を取りたい」という方や、独立して事業を起こそうと、1億円を目標に資金を準備して早期退職を果たした方などもいます。

退職時に準備する金額は、年収や保有資産額、既婚・独身など、ライフプランの状況にもよりますが、ここでは、「2億円」「1億円」「5000万円」の3つのパターンで考えてみましょう。

◎2億円の場合

外資系金融などで、寿命と引き換えに働くような人が目指す金額です。

2億円を5%で運用すれば、税引後で4%、年間800万円が手取りになり、元本を取り崩すことなく、快適な生活が送れます。この金額まで資産が増えれば、いつでも上司に啖呵を切って早期退職に踏み切ることができるので、人間関係のストレスも減ります。

普通の人にとって2億円というのは無理なように見えますが、セブン・イレブン、ユニクロ、ニトリのように株価が10~20年で100倍以上になっている会社もあります。これらの株に投資していたら、一般の方でもありえたかもしれない数字です。

◎1億円の場合

1億円あると、手堅く4%で運用しても、手取りで年間320万円の運用益を得られます。さらに毎年400万円ずつ取り崩していったとして、あわせて年間720万円を使いながら、30年後の元金は5600万円残っている計算です。

年間720万円使うというのは、年収でいくと900万円相当と考えられるので、現役並みの生活ができます。

1億円というのも途方もない金額に聞こえるかもしれませんが、共働きのご夫婦であれば十分可能な金額です。毎月15万円ずつ投資信託で積立投資をして、年利7%で20年~25年間運用できれば、1億円になります。

◎5000万円の場合

多くの人にとってこれが最も現実的なケースでしょう。

これまでの2億円と1億円の場合は、あえて公的年金を計算にいれませんでした。

しかし、金融資産5000万円で退職しようとすると、公的年金も計算にいれる必要があります。

5000万円を年利4%で運用しながら、毎年300万円ずつ取り崩します。そうすると年間の手取りが380~460万円になり、この範囲で生活をします。

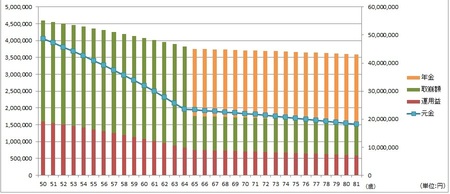

この場合、65歳時点での元金が2300万円。その元金を4%で運用し、運用益が70万円。元金からの取り崩し額は年間100万円とし、公的年金が200万円とすると、すべて合わせて370万円になります。

以上の結果、80歳時点で1800万円の元金が残ることになります。

<50歳時の資産が5000万円のケース>

50歳時の資産が5000万円のケース(筆者作成)

50歳時の資産が5000万円のケース(筆者作成)拡大画像表示

投資信託の積み立てで資金を準備する

すでにお気づきの方もいると思いますが、先ほどのシミュレーションの肝は運用利回りです。米国では年4~5%の運用利回りを使ったシュミレーションが一般的です。日本でも、リスクを抑えたい方は3~4%、リスクをとりたい方は6~7%を目安に考えるとよいでしょう。

では、どのようにして利回りを得ていけばよいのでしょうか。

早期退職に向けて資産を築いていきたいという方に、おすすめなのが、投資信託の積み立てです。

たとえば、過去10年間(2006~2015年)を振り返ったときに、投資環境としてそれほどいい10年ではなかったという印象を、多くの人が持っていると思います。なぜなら、リーマンショックがあったからです。

しかし、実際には、積み立て投資をしている人にとって、この過去10年はとてもいいマーケット環境でした。リーマンショックという、「100年に一度」と言われる暴落があったにもかかわらず、です。

ここで、日経平均株価の動きをふり返ってみましょう。

2003年4月、小泉政権の頃には、株価が8000円割れまでいきましたが、竹中平蔵大臣がりそな銀行の国有化を決めたところから株価が上がり始め、為替が円安に振れていったこともあり、そこから4年間で日経平均は1万8000円まで一気に上がります。

ところが2008年9月、リーマンショックの嵐が押し寄せ、日経平均は1万8000円から7000円まで、つるべ落としのように下がりました。

その後はFRBの金融機関救済策により、一度、日経平均は1万円まで戻りますが、今度はギリシャ発の嵐が押し寄せてきて、日経平均はまた1万円を割り込んでいきます。

そして、2012年末に民主党から自民党に政権が変わると、アベノミクスによって日経平均は1年間で57%の上昇をみせ、1万6000円まで上がりました。

この変動こそが株式マーケットであり、投資家の心理を映した鏡です。

2006年、日経平均が1万6000円のときに100万円を投資した人は、10年間持ち続けることができたなら、120万円になっています。しかし、多くの人が、100万円が1年半で115万円までになったときに売りそびれ、そこからリーマンショックにより115万円が40万円(マイナス60万円)になったときに怖くなって売ってしまうか、もしくは買値の100万円に戻ったときに「やれやれ売り」で売り、元本の100万円を確保したのです。

では、もし同じ期間に積み立て投資していたらどうだったでしょう。

単純に、日経平均株価に連動する投資信託に毎月1万円ずつ、年間12万円投資し、10年間120万円投資をしつづけた人はどうなったかというと、187万円になっています(2006年1月~2015年12月)。

<日経平均株価の動き(2006年1月~2015年12月)>

日経平均株価の動き(2006年1月~2015年12月) 横軸=年、縦軸=円

日経平均株価の動き(2006年1月~2015年12月) 横軸=年、縦軸=円拡大画像表示

どうですか? マーケットはこの10年で大きく変動しましたが、それに翻弄されず、コツコツと同額を積み立てていった結果です。

積立て投資のいいところの一つは、投資金額がわからなくなるところです。100万円を一括で投資をしたら、その「100万円」という金額はずっと覚えていますので、100万円が200万円になると売りたくなりますし、50万円になっても売りたくなります。

しかし、毎月数万円の積み立て投資をしていると、自分がいくら投資をしたのかがわからなくなります。そして、仮にマーケットが下がったとしても、そのときは買える投資信託の口数が増えるということなので、バーゲンセールでの買い物みたいな感覚で、むしろ、下がっているときほど積立投資をしていてよかった、と感じるという人もいるほどなのです。

このように、積み立て投資を10年単位で区切った場合、直近の過去10年間(2006年~2015年)は理想に近い値動きでした。「上がって下がって、最後上がる」というパターンです。私は、今後もマーケットは、上下をくり返しながら上がっていくと考えます。NISA口座や確定拠出年金口座などの非課税口座をうまく使って、積み立て投資を始めてみてはいかがでしょうか。

本記事の中桐啓貴さんも登場。外資系金融を経てIFAになるまでや、お客様とのエピソード、現在感じているIFAとしてのミッションなどを語っています。『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』(ダイヤモンド社)

本記事の中桐啓貴さんも登場。外資系金融を経てIFAになるまでや、お客様とのエピソード、現在感じているIFAとしてのミッションなどを語っています。『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』(ダイヤモンド社)

投資は、今日よりも明日が

より良い世界になると思えること

つい先日、日銀がマイナス金利を導入すると発表しました。銀行にお金をおいておくと、逆に目減りしてしまうのでは、と大騒ぎになりましたが、一つ言えることは、じっと現金を握りしめていてもいいことはない、ということです。

日本は20年以上デフレ経済だったので、ついお金を「貯める」思考になりがちです。

投資をすると損をすると思っている方もいるかもしれませんが、投資の基本的な考え方は、お金を投資することによって世界経済が、地球全体が成長し、そこから利益を得るということです。

つまり、経済が成長し、今日よりも明日がよりよい世界となっていくと信じられるかどうかです。

2010年の世界GDPは、約65兆3000億ドルでした。それが、2020年には約1.5倍の約96兆2000億ドルになると言われています(※1)。そして昨年、国連が発表した世界人口予測によると、現在の世界の人口73億人に対して、2050年には97億人、2100年には110億人(※2)にも増えるようです。

これからこの人たちが携帯電話を持って、車を買い、家を建てていくことを想像してみてください。

マーケットはたえず変動しています。それに翻弄されないためには、正しい資産配分の考え方を身につけ、リスクや時間の分散を上手に行うことが大切です。

長期投資というロングフライトを、みなさんも始めてみてはいかがでしょうか。

(※1)「World Economic Outlook Database, October 2015」より

(※2)「United Nations, World_Population_2015_Wallchart」より

<おすすめの新刊書籍のご案内>

お金のこと、資産作りのことを相談したいときに頼れる心強いパートナー・IFA。金融証券問題研究所 著

お金のこと、資産作りのことを相談したいときに頼れる心強いパートナー・IFA。金融証券問題研究所 著

『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』

■従来の証券営業マンとは異なる

「新しいタイプの金融のプロ」である

「IFA(インディペンデント・ファイナンシャル・アドバイザー:独立系アドバイザー)」のすべてがわかる初めての本。IFAとは、中立な立場でお客様一人ひとりにベストな金融商品をアドバイスするプロフェッショナル。

■ノルマなし、お客様と長期に渡って向き合える、お客様のニーズにあった資産形成を提案できる、などが可能になるIFAの実体を、現役IFAに取材して明らかにします。

ご購入はこちらから![Amazon.co.jp] [紀伊國屋BookWeb] [楽天ブックス]