高層ビルと地下空間の一体的な開発で独自性を発揮する森ビル。大型再開発のための巨額の有利子負債は、優良物件の賃貸と売却による高利益率が支えている。そのビジネスモデルを分解してみよう。(「週刊ダイヤモンド」編集部 岡田 悟)

東京都港区を根城とする森ビルの再開発計画は、とどまる気配がない。

国際文化会館や日本銀行鳥居坂分館がある「六本木五丁目西地区」、東京メトロ神谷町駅と六本木一丁目駅の間に広がる「虎ノ門・麻布台地区」。さらには、虎ノ門ヒルズとホテルオークラ東京に挟まれた桜田通り周辺に、2020年の東京オリンピックまでに東京メトロ日比谷線の新駅が開業する予定の「虎ノ門一丁目・二丁目地区」──。

14年6月、虎ノ門ヒルズ完成時に辻慎吾・森ビル社長は、報道陣に対して「今後10年間で、港区内で総事業費1兆円に上る再開発プロジェクトを推進する」とぶち上げた。その言葉通り、15年7月には虎ノ門ヒルズの北側、9月には南側の都市計画決定を受けるなど、複数の開発を着々と進めている。

この「1兆円」という数字は、まだ不動産マーケットを楽観論が支配していた時期でもあり、「日本経済新聞」のみならず他の全国紙でも大きく報じられた。

もっとも、1兆円を10年で割れば、年間1000億円。連結総資産が1兆7000億円を超える森ビルにとって、並外れて巨大な金額とはいえず、巡航速度の範囲内といえるだろう。

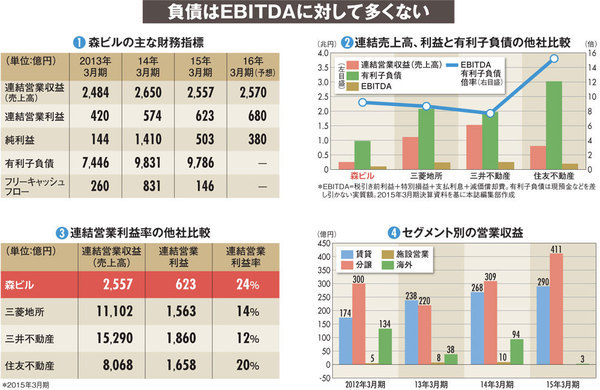

むしろ注目すべきは、16年3月期の中間期に1兆0032億円となり、大台を超えた有利子負債だ。確かに、長期間にわたる再開発を手掛ける不動産デベロッパーは、多額の負債を抱えざるを得ないビジネスモデル。その様は図(2)からも明らかだが、この巨額の負債は適正といえるのか。他の大手デベロッパーと比較してみよう。

まず、売上高に対する有利子負債の割合はどうか。森ビルの前期の連結営業収益(売上高)は2557億円であり、売上高のざっと3.82倍の有利子負債を背負っていることになる。

片や、三菱地所が1.88倍で、三井不動産が1.29倍、そして「レバレッジ経営」で鳴らす住友不動産は3.75倍だ。売上高に対する有利子負債の割合は、森ビルが4社の中で最も高い。

次に、有利子負債と実質的な収益を示すEBITDA(税引き前利益+特別損益+支払利息+減価償却費)の倍率はどうか。結果は、15年3月期ベースで森ビルが約9.2倍となり、三菱地所が8.6倍、三井不は7.7倍、住不は15.2倍となる(図(2))。

つまり、売上高に対する負債の比率は高いものの、利益と比べれば、必ずしも突出しているわけではない。そこには、森ビルの業績が好調なこともあるだろう。

森ビルの16年3月期の通期予想は、連結営業利益が過去最高を更新する見通しだ(図(1))。また、前期の連結営業利益率は4社の中でトップの24%を誇る(図(3))。

有利子負債が膨らむ一方で、こうした高利益率の体質がキャッシュを生み出している。自己資本比率も15年3月期で26.2%、今期中間期でも25.9%を維持しており、財務基盤は強固といえよう。

ではなぜ、これだけ高い利益率を実現できるのか。