会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務に携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

それぞれの利益には

どんな意味がある?

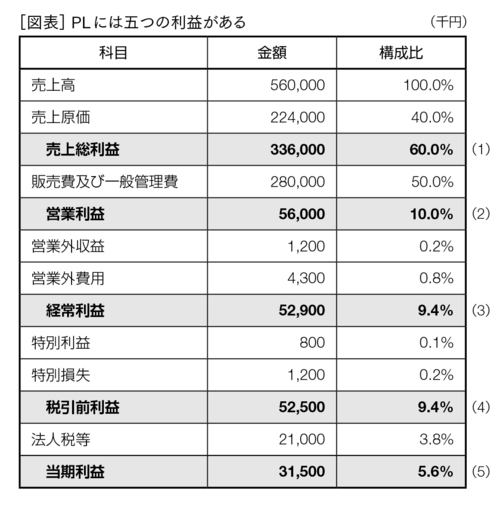

一般的な損益計算書(PL)には利益が五つ記されています。上から順番に売上総利益、営業利益、経常利益、税引前利益、当期利益の五つです。それぞれの利益には意味があり、それらの違いがわかるとPLの理解がグッと進み、各利益を増やすためにどんな手を打てばよいのかもわかるようになります。

まずは、一つひとつの利益を見ていきましょう。

(1)売上総利益(粗利)

売上高から売上原価を引いた利益のことで、一般的には「粗利(あらり)」と呼ばれます。売上原価は、自社で作った製品なら製造原価を意味し、仕入れた商品なら仕入原価を意味します。たとえば、100円で仕入れた商品を130円で売ったとすれば、売上原価は100円で粗利は30円になります。

この粗利をどれくらい上げられるかによって、事業の「損益構造」は大きく変わります。粗利が減れば(2)~(5)のすべての利益に非常に大きな影響を及ぼすので、つねにチェックすることです。粗利がマイナスだと事業は赤字になるので、商品を売るのをやめるべきということになります。

(2)営業利益

売上を上げるにはさまざまな費用、たとえば人件費、家賃、水道光熱費、広告宣伝費などを支払わなくてはなりません。それらの販管費を売上総利益から差し引いたもので、本業で稼いだ利益のことです。

(3)経常利益

営業利益に営業外の収益(配当金や受取利息など)を加え、営業外の費用(支払利息など)を引いた利益のことです。銀行預金していれば利息を、株式を持っていれば配当金を受け取るので、それらを営業利益に加えます。銀行からお金を借りていれば利息を支払う必要があるので、それを営業利益から引きます。

このように経常利益は、営業利益に金融関連の収入と支出を合わせたもので、会社の通常の事業活動から得られる利益をいいます。経常利益の「経常」を訓読みして「ケイツネ」と略すことがあり、経営の良し悪しを判断する指標として使われます。

(4)税引前利益

経常利益に臨時に発生した特別利益を加え、特別損失を差し引いた利益のことです。経常利益が赤字のとき、遊休資産(土地や建物など)を売って利益を出すことがよくあります。これが固定資産売却益で、売った金額から帳簿上の金額(買ったときの金額)を引いて利益が出たら、それを特別利益に表します。また、リストラなどで事業を整理したときの損失は特別損失に表します。

(5)当期利益

税引前利益から法人税などの税金を差し引いたあとの利益のことで、売上高からすべての費用と税金を引いて残った利益なので最終利益ともいわれます。当期利益がプラスなら、株主に配当金を支払うことができます。

基本的にはすべての利益がプラスになるのが重要ですが、借入金が多くて利息を支払っているときは「経常利益」に注目し、そうでないときは「営業利益」を重視しましょう。