会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務に携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

原価を積み上げて利益を加える

売上を最大化しようとすれば、商品・サービスの値決めがいちばんの決め手になります。

売値がお客様にとって高すぎたら、商品の価値が高くても満足してもらえません。逆に、安すぎたら原価割れで損失となり、事業が続きません。お客様がその商品の価格と価値に満足し、需要と供給の釣り合うちょうどよい売値は一つしかないと思ったほうがいいです。それぐらい値決めは経営の生命線となる問題といえるでしょう。

料理人にとって、素材の味を最大限活かせる調理法はただ一つしかなく、それを創りだすために何度も何度も試行錯誤をくり返す、という話を聞いたことがあります。需要と供給が釣り合う最適な売値はそれに近いとぼくは思っています。

では、それをどうやって決めればよいのでしょうか?

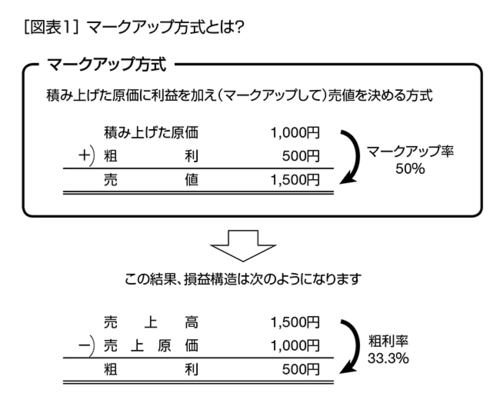

まず、売り手側の論理でいえば、商品の売値はその事業の損益構造によって決まります。その場合の売値の決め方は、原価を積み上げてそれに目標利益を加える方式(マークアップ方式)が一般的です。

たとえば、3ヵ月後に売りだす新製品の原価が1000円だとすれば、それに500円の粗利をマークアップして(加えて)1500円を売値とする、という具合です。

マークアップ率は、商品原価をもとに売値を決めるときの指標で、粗利を売上原価で割ったものです。この場合は50%となります。これに対して粗利率(売上高総利益率)は、結果的にどれくらいの粗利を稼げたかを表す指標で、粗利を売上高で割ったものです。売値(売上高)が1500円で粗利が500円とすると、粗利率は33.3%となります。

事業の損益構造とは、この連載の第1回で申し上げたようにその事業の損益の構成比のことで、収益と費用の関係を示すものです。たとえば、売上高100、売上原価70、販管費20、営業利益10という構造だとします。ここで営業利益10を確保するためには粗利率30%(粗利30÷売上高100)が必要ですから、最低限のマークアップ率は粗利30÷売上原価70=42.9%ということになります。

ただし、原価に利益を乗せるやり方がうまくいかないことも少なくありません。その商品の市況、一般的な市場価格、業界相場価格、近隣相場価格などがあれば、それらからあまり外れた売値設定は難しいので、原価を積み上げてもそれほど利益が乗せられなかったり、原価を割る売値にせざるをえないこともあります。そんなときは原材料を見直したり、製造方法を変えたりして、何としてもコストダウンするしかありません。