会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務に携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

費用を変動費と固定費に分けてみる

売上と費用(売上原価と販管費)が釣り合って、ちょうど損益(営業利益)がゼロになる売上高を、損失と利益の分かれ目という意味で「損益分岐点」と呼びます。

費用をかけて商品を売って1円も利益が出ない代わりに、損もしない状態をそういいます。逆にいえば、損益分岐点の費用がどんな状況になっているのかわかれば、売上をいくら上げれば営業利益がプラスになるかわかるということなのです。

ただ、ちょっと面倒なのは、損益分岐点を計算するには、まず費用を「変動費」と「固定費」に分けないといけないことです。

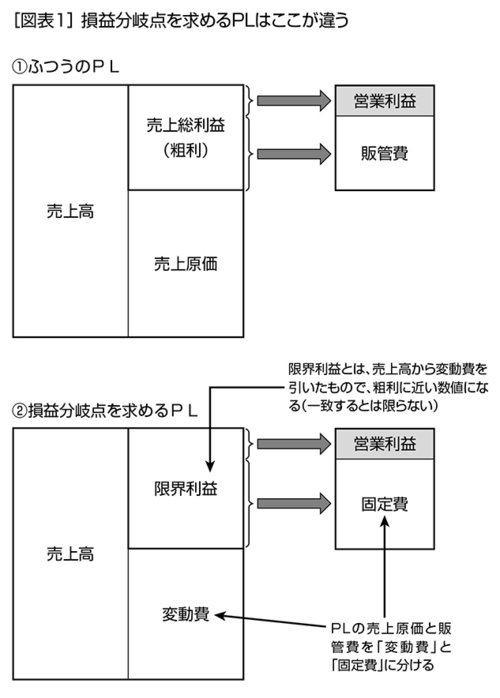

ふつうのPLと、損益分岐点を求めるPLを図解すると、図表1のようになります。

ふつうのPLは、まず売上高から売上原価を差し引いて「売上総利益(粗利)」を出し、そこから販管費を引いて「営業利益」を出します。

損益分岐点を求めるPLだと、まず費用(売上原価と販管費)を変動費と固定費に分けて、売上高から変動費を引いて「限界利益」を出し、そこから固定費を引いた残りが「営業利益」ということになります。

簡単にいえば、「変動費」は売上に比例して発生する費用のことで、「固定費」は売上の増減に関係なく発生する費用です。たとえば、ケーキ屋さんの材料費は売上が増えた分だけ必要になりますから「変動費」に、その店の家賃は売上がゼロでも発生するので「固定費」になります。

また、「限界利益」は売上高から変動費を引いたもので、150円の商品の変動費が100円だとすれば、限界利益は50円になります。限界利益から固定費を引いたものが営業利益になるので、この金額が大きいほど利益に貢献できるということです。

変動費と固定費に分ける方法はいくつかありますが、あまり難しく考えずに科目の性格によって分ければいいと思います。

たとえば小売業や卸売業では、外から仕入れた商品(売上原価)はすべて売上高に比例しますから変動費と考えます。次に、販管費のうち荷造運賃、配送料、販売手数料、販売促進費などの売上に比例する費用は変動費で、それ以外の人件費、減価償却費、家賃、賃借料、リース料、設備費などは固定費とします。

製造業や飲食業では、売上原価のうちの原材料費と外注費、販管費のうちの荷造運賃、配送料、販売手数料、販売促進費などは変動費と考えます。それ以外、つまり原価のなかの労務費と製造経費、販管費のなかの人件費、設備費等は固定費と考えます。

一般的には、人を雇ったり、部屋を借りたり、設備を維持するための費用は、売上がゼロでも発生するので固定費と考えます。ただし、アルバイトの人件費は売上に比例する部分があれば変動費ととらえるべきでしょう。「アルバイト人件費の半分を変動費とする」などと割り切って決めればよいと思います。