会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務に携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

PDCAを回すときに自問すること

経営には、こうすれば必ず成功するという正解はありません。名経営者といわれる人たちも、試行錯誤をくり返して成果を上げています。逆にいえば、試行錯誤をくり返すことが正解への道なのだと思います。

では、どのように試行錯誤をすれば、効率よく目標に近づけるのでしょうか。その方法が、愚直にPDCAを回すということです。

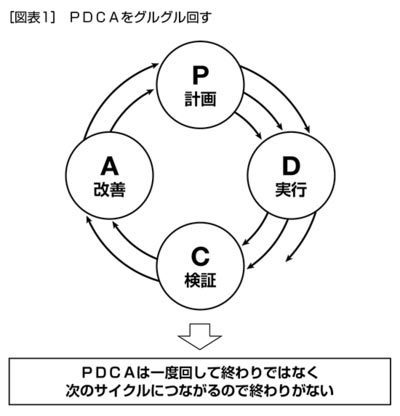

図表1のように、PDCAサイクルとは計画(Plan)して、実行(Do)して、計画値と実績値の差を検証(Check)して、その結果を改善(Action)して成果を高めていくマネジメントの方法です。PDCAサイクルは一度回したら終わりではなく、次のサイクルにつながるので終わりがありません。つねにグルグル回していくのです。

PDCAをどれくらいの頻度で回していくかは、内容、範囲や深さによって異なりますが、月1回や週1回の会議を中心に回していくのが一般的です。

たとえば営業会議が毎週開かれているとすると、今週の会議で決められた行動計画や目標金額(P)にそって営業活動を実行(D)し、翌週の会議では計画と実績の差を検証(C)します。目標金額の9割しか達成できていないとすると、なぜ達成できなかったのかを検証するわけです。そして、その結果を受けて改善策(A)を実行します。

このとき、どんな仕事でも二つのことを自問するようにしてください。それは「顧客の役に立っているか?」と「会計思考しているか?」です。

最初の「顧客の役に立っているか?」とは、顧客志向ができているかどうかです。会社というのは顧客をつねに意識していないと「組織の論理」を優先させるようになり、顧客の声とどんどん離れてしまうものです。これは製造部や営業部だけでなく、経理や総務などの間接部門にもいえることです。

次の「会計思考しているか?」は、この連載の第5回で申し上げたように、その事業の儲けの構造(損益構造)と現金収支の構造(キャッシュフロー構造)の二つを同時に意識し、利益と現金をどう増やすかを考えて行動することです。「二つの構造を同時に考える」というのは、売上が上がって利益が出ても、顧客によって回収条件が違っていたりして、お金がすぐに手元に入るわけではないからです。

あなたはPDCAを回すときに顧客のことを考えていますか?会計思考していますか?これらの視点は自分の仕事を見直すことにもつながり、成果の考え方を確実なものにするきっかけにもなります。