【お知らせ】2023/12/5 年末年始のお問い合わせ対応について 2019/9/25 重要:消費税改定のお知らせ 2019/9/25 2019年9月25日付で利用規約を改定・適用しました 2017/06/15 橘 玲の最新書籍『幸福の「資本」論』好評発売中! 2015/07/01 橘 玲の『世の中の仕組みと人生のデザイン』が隔週木曜配信から毎週木曜配信になりました!

経済的独立すなわち自由は、世の中の仕組みを正しく理解し、最適な人生の戦略をデザインすることで、もっとも確実に達成できる。

世の中(世界)はどんな仕組みで動いているのだろう。そのなかで私たちは、どのように自分や家族の人生を設計(デザイン)していけばいいのだろうか。経済、社会から国際問題、自己啓発まで、さまざまな視点から「いまをいかに生きるか」を考えていきます。質問も随時受け付けます。

橘 玲の最新刊『幸福の「資本」論 あたなの未来を決める「3つの資本」と「8つの人生パターン」』好評発売中!

「幸福な人生」を送るために幸福を定義すると基盤となるのは3つの資本。その組み合わせで8つの人生パターンが考えられる。あなたが目指すべきはどの人生パターンか?

ダイヤモンド社から発売中!(1,650円 税込)

「購読はコチラから」をクリックすることで、株式会社ダイヤモンド・フィナンシャル・リサーチ社のプライバシーポリシーに同意したとみなします。

「購読はコチラから」をクリックすることで、株式会社ダイヤモンド・フィナンシャル・リサーチ社のプライバシーポリシーに同意したとみなします。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【DIAMOND PREMIUM MAILMAGAZINE】世の中の仕組みと人生のデザイン

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(2018年5月17日配信分より抜粋)

今回はアダム・ラザフォード『ゲノムが語る人類全史』(文藝春秋)から、家系と遺伝について考えてみたい。原題は“A Brief History of Everyone Who Ever Lived-The Stories in Our Genes(これまで生きたすべてのひとの短い歴史 我々の遺伝子の物語)”で、著者のラザフォードは科学雑誌『ネイチャー』の編集者を経てサイエンス・ライターとなり、科学ドキュメンタリーを制作し、BBCラジオの司会者も務めている進化遺伝学者だ。イギリス人の父親とインド人の母親のあいだに生まれたことから、「遺伝と人種」の問題に関心をもったのだという。

■リチャード三世は「せむし」だったのか?

シェイクスピア劇でも知られるリチャード三世は英国の歴史のなかでもっともインパクトの強い人物の一人だろう。ランカスター家とヨーク家というふたつの王家が争った15世紀の内乱(薔薇戦争)でランカスター家の血を引くヘンリー7世が勝利し、現代につづくテューダー朝を開いた。リチャード三世はそのヘンリーによって滅ぼされたヨーク家の最後の王で、エリザベス一世の時代に活躍したシェイクスピアによって格好の敵役として造形された。

史実によれば、リチャードは急死した兄(エドワード四世)の息子で当時12歳のエドワード五世を補佐する摂政に任じられたが、新王を9歳の弟とともにロンドン塔に幽閉し自らイングランド王として戴冠した。リチャードによって殺された(とされる)2人の少年はその後「塔のなかの王子たち」と呼ばれるようになり、数々の歴史物語で美化されていく。

シェイクスピアの舞台に登場するリチャード三世は狡猾・残忍な王で、なによりその怪異な外見が観客たちを驚かせた。この悪役の王は、(かつては「せむし」と呼ばれた)脊柱後湾症として描かれたのだ。

1485年8月2日、32歳のリチャードはヘンリー・テューダー(ヘンリー7世)の軍と相まみえた。歴史書によると、リチャードは馬がぬかるみに脚をとられているあいだにヘンリーの軍勢に取り囲まれ、槍の先に斧をつけたような武器で後頭部に一撃を受けたという。ここから、「馬をくれたら、この国をくれてやる」というシェイクスピアの名台詞が生まれた。

当時の慣習から、リチャードの遺体は衣類を剥いで裸にされ、衆人の監視と罵声のなかで引きずり回され、打ち据えられた。死に様はひどいものだったと記されている。

2012年9月、レスター大学のチームが、解体された修道院の場所からリチャードの遺体を発掘するというプロジェクトに着手した。そこは市社会福祉局の駐車場で、郷土史家のあいだではよく知られた中世後期の遺構だった。

遺跡の発掘は根気のいる作業だが、驚いたことに、発掘1日目にチームは足首から先が失われた2本の足の骨を発見した。

骸骨がかんぜんに地上に出されると、棺どころか死体を包む白布の痕跡もまったくなく、頭は無理な格好で上向きに曲げられていた。両手は合わせて右の臀部に置かれていたが、結束の痕跡は見つからなかった。遺体は正式な埋葬ではなく、地面の穴に投げ込まれていたのだ。

なによりもひとびとを驚かせたのは、骸骨の脊髄が著しく曲がっていたことだった。それはでたらめな埋葬の姿勢のためではなく、病理的な脊柱彎曲の結果だった。それに加えて頭蓋骨の後頭部右下にミカン大の穴が開いていた。

だが史実に酷似しているというだけで、この奇妙な遺体をリチャードのものだと断定することはできない。

そこで次にレスター大学のチームは、ヨーク家の家系図をもとに、リチャードの男系の子孫5人を突き止めた。Y染色体は男系を通じて遺伝するため、骸骨からDNAを取り出し5人の子孫のDNAと比較することで、同じY染色体をもっているどうかがわかるはずだ。

ところが、この試みはあっけなく失敗した。発見された遺体がリチャードのものだとすると、遺伝的性質と家系図は一致しなかったのだ。

■女系のDNAによってリチャード三世であることが確認できた

530年ぶりに墓から掘り出されたリチャード三世と酷似した骸骨のDNAは、リチャードの子孫たちのDNAとは異なっていた。だとしたら、この骸骨は赤の他人のものなのだろうか。

そうとも言い切れない。ここにはもうひとつの可能性がある。すなわち、家系図にリチャードの子孫として載っている男たちが、実際は遺伝的つながりをもっていないかもしれないのだ。

家系図は婚姻関係を示すもので、そこに記載された父親が生物学的な父親であるかどうかまでは教えてくれない。そしてデータでも経験においても、妻の不倫などによってしばしば遺伝的な男系が途絶えることが知られている。こうしたケースがどの程度あるのかを知ることは困難だが、仮に2%(100人のうち2人はほんとうの父親ではない)とするなら、その影響は世代を経るごとに増幅されていくため、家系図上でのリチャードの子孫の父親がまちがっている可能性はおよそ6分の1になる。

そこでレスター大学のチームは、もうひとつの方法を試してみることにした。家系図上の女性のDNAをミトコンドリアを使って辿るのだ。――生殖の際、ミトコンドリア染色体は卵子にしか含まれない。

リチャードにはアン・オブ・ヨークという妹がおり、兄と同じミトコンドリアDNAをもっている。家系図を調べることで、アン・オブ・ヨークから20世代を経て2人の母系の子孫が見つかった。一人はマイケル・イブセンというカナダ人、もう一人はイギリス人のウェンディ・ダルディングだった。

ミトコンドリアDNAは1万6500塩基の長さしかないループ状のDNAで、可変性の高い領域を比較することで遺伝的な系列を見分けることができる。研究チームは確実な結果を出すためにリチャードの骸骨からDNAを2度抽出し、2つの異なる研究室で子孫のDNAと比較した。

結果は、リチャードのミトコンドリアの完全なゲノム塩基配列はイブセンのものと同じで、ダルディングのものとは1文字異なるだけだった。母系の家系によって、発見された遺体がリチャード三世のものであることが確認できたのだ。――なぜ男系より母系のほうが確実かというと、出産というイベントによって母親を偽ることがはるかに困難だからだ。

それ以外でも、DNAはこの歴史上の人物についていくつかの情報を提供した。

リチャードは、青い眼の金髪にもっとも頻繁に見られる2つの遺伝子の変位型をもっていた。だがこれは年齢とともに変化する遺伝子型で、しばしば金髪の赤ん坊が黒い髪の成人になることがある。それはロンドン考古協会が保管する有名な肖像画の特徴とぴったり一致していた。

-----------

※メールマガジンを一部抜粋して掲載しています。

--------------------------------------------------------------------------------

※橘玲氏の新刊が6月15日に発売になります。『幸福の「資本」論』(ダイヤモンド社・定価1500円+税)。アマゾンにて予約受付中です。

「幸福な人生」を定義づける、3つの要素「自由」「自己実現」「共同体=絆」に対応した3つの資本「金融資産(資本)」「人的資本」「社会資本」。その組み合わせによって生まれる8つの人生パターンを解説しながら、あなたが目指すべき人生と幸福について考えていきます。

この機会にぜひお求めいただければ幸いです。

☆★☆━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━☆★☆

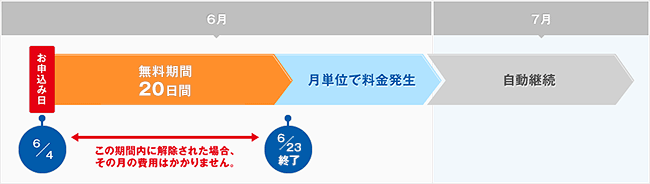

初回申込み20日間無料体験実施中♪

☆★☆━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━☆★☆

月額:864円(税込)

発行:毎週木曜日

金融市場を含めた「世の中の仕組み」の中で、いかに楽しく生きるか、Q&Aコーナーなど盛りだくさんのコンテンツでお届けします。

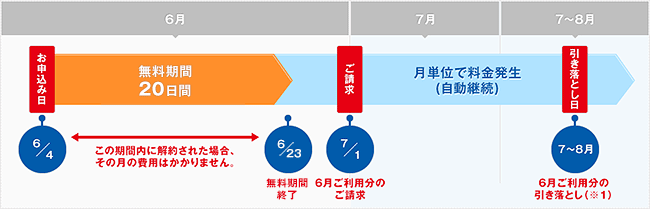

お申込み後、20日間は無料期間としてご利用いただけます。(初回のみ※1)

解除と同時にメールマガジンの配信を停止しますが、お客様のご希望に応じて当社に解除の申出が到達した日の月末まで、配信は継続します。なお、お客様からの解除の意思表示が当社に到達した日が属する月にかかる報酬は、継続の有無にかかわらず発生します。お客様が当社に対して解除を通知しない限りは、契約は継続することとなり、当社はお客様に対して支払期日経過後の報酬を請求することができるものとします。なお、契約解除に伴う損害賠償、違約金の請求は行ないませんが、月額報酬費の日割計算・返還も行ないません。

※1 無料期間は初回登録時のみに適用されます。

ご利用料金は後払いの請求となります。よって初月の請求は翌月に発生します。また、クレジットカードの引き落としは、請求が発生した月の1~3ヶ月後(※1)に引き落とされます。

(※1)引き落としのタイミングはカード会社によって異なります。

月額880円(税込)

※消費税率の引き上げなどにより、表示金額が変更となる場合があります。

※メールマガジンという商品の特性上、お客様のご都合による返金には応じかねます。

※月の途中から申込まれた場合でも料金は月単位で発生いたします。日割りでの精算はいたしません。

※月末に課金が開始されて次の月の月初に退会された場合には、2カ月分の料金が発生しますのでご注意ください。

クレジットカード払い

※VISAデビットカード(三井住友銀行,三井住友カード発行を除く)は、ご利用いただけません。

※au WALLET等のプリペイド式電子マネーカードは、ご利用いただけません。

※無料購読期間が終了した翌日が属する月の月額料金となり、請求は後払い方式で購読の翌月以降に行なわれます。以降1カ月単位での自動継続となります。

「購読はコチラから」をクリックすることで、株式会社ダイヤモンド・フィナンシャル・リサーチ社のプライバシーポリシーに同意したとみなします。

「購読はコチラから」をクリックすることで、株式会社ダイヤモンド・フィナンシャル・リサーチ社のプライバシーポリシーに同意したとみなします。

作家。1959年生まれ。早稲田大学卒業。著書に『お金持ちになれる黄金の羽根の拾い方』『(日本人)』(幻冬舎)、『臆病者のための株入門』『亜玖夢博士の経済入門』(文藝春秋)、『黄金の扉を開ける賢者の海外投資術』『日本の国家破産に備える資産防衛マニュアル』『橘玲の中国私論』(ダイヤモンド社)など。ダイヤモンド社との共同サイト「海外投資の歩き方」も運営。

最新書籍『幸福の「資本」論』(ダイヤモンド社 2017年6月発売)も好評発売中!