![iDeCo(個人型確定拠出年金)おすすめ比較&徹底解説[2019年]](https://dfinance.ismcdn.jp/zai/mwimgs/6/0/-/img_606e9a3f4984edef5c34375ab475d3ac23627.gif)

![iDeCo(個人型確定拠出年金)おすすめ比較&徹底解説[2024年]](https://dfinance.ismcdn.jp/zai/mwimgs/4/0/-/img_40016abb6bd0e6096770835bf5abf9ef21127.jpg)

「iDeCo(イデコ:個人型確定拠出年金)」は、老後の資産形成を目的とした、節税メリットの大きいお得な制度です。「iDeCo」を活用するだけで、掛金の全額が所得控除の対象になるなどの税制優遇が受けられることは、この連載で何度も紹介してきました。

「iDeCo」を活用する方の年収や扶養の有無にもよりますが、掛金が所得控除の対象になることで節税できる金額は「掛金×20%(所得税+住民税の税率)」を超えることが多いと思います。年収が高い人になると、所得税と住民税を合わせた税率が30%超になるため、節税金額はさらに大きくなります。

しかし、「iDeCo」の掛金は自分で手続きをしなければ所得控除されない場合もあります。もし、「手続きの不備」でこの税金を取り戻し損ねたとしたら、それはとてももったいないことです。「iDeCo」の年間の掛金の上限である27万6000円を拠出し、その20%にあたる5万5200円が戻ってくるかと思いきや、取りこぼしていたとしたら……! 5万5200円と言えば、任天堂の「Nintendo Switch」を子どもに買ってあげても、2万円以上が残るような大きな金額です。

2018年は2月16日~3月15日が確定申告のシーズンにあたりますが、実はこの「確定申告」は「iDeCo」に関する税金を取り戻すチャンスです。そこで今回は、「会社員と公務員」「自営業者」といった働き方別に、税金を取り戻すために必要な「iDeCo」の確定申告や年末調整の方法を確認します。

会社員や公務員の場合、

「年末調整」か「確定申告」で税金を取り戻す!

まず、会社員や公務員の場合です。会社員や公務員では、「iDeCo」の掛金を納める手段として「給与から天引き(会社が納付)」と「自分の銀行口座から引き落とし(自分で納付)」の2種類があり、振込方法によって税金の還付方法が異なります。

「給料から天引き」で掛金を納めていた場合には、原則として何もする必要がありません。毎月の掛金分はすでに所得税の計算に考慮されており、毎月の給料に税金が還付されているような状態になっているからです。端数の誤差が出る分については年末調整でこれまた自動的に計算されるので、自ら手続きをする必要はほとんどありません。

「えっ、年末にドカンと税金が還付されるんじゃないの」と思った人は残念かもしれませんが、実はもう毎月還付されている(すでに税金が軽減されている)と思って安心してください。翌年の住民税の計算にも自動的に反映されます。

今度は、「自分の銀行口座から掛金を引き落して納付」していた場合です。このときは、「年末調整」か「確定申告」で税金を取り戻すことができます。

まず、「年末調整」で税金を取り戻すケースを考えます。毎年10~11月頃になると、国民年金基金連合会から「小規模企業共済等振込証明書」という書類が郵送されてくるので、保管しておきます。

次に年末調整を行うにあたって、会社に「給与所得者の保険料控除申告書」(あるいは「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」)を提出しますが、この書類の「小規模企業共済等掛金控除」の欄に「iDeCo」の掛金相当額を記入しましょう。

そして、国民年金基金連合会から郵送されてきた「小規模企業共済等振込証明書」を用意し、上記の書類と一緒に会社に提出すれば、12月の年末調整で還付金がもらえて手続きは完了です。

もし、年末調整のタイミングでこれらの書類を提出し忘れてしまった場合も大丈夫です。そのときは「確定申告」を自ら行うことで、還付金を受け取ることができます。確定申告の方法については、次の自営業者のところで詳しく説明していきます。

自営業者は「確定申告」で取り戻す!

手続きは国税庁の「作成フォーム」を使えばとても簡単!

今度は、自営業者です。自営業者の場合、事業収入や経費を1年分記帳し、確定申告で税金の金額を確定しているかと思います。確定申告書類を自分で作ると、課税所得をいかに減らせるかに苦心することになりますが、「iDeCo」のように簡単に課税所得を減額できる節税方法はなかなかありません。

「iDeCo」の掛金は全額が所得控除の対象となり、課税所得をそのまま減らしてくれます。国民年金の保険料を納付する第1号被保険者は「iDeCo」に年間81万6000円まで拠出できますが、課税所得をこれだけ減らせればとても大きい節税効果です。仮に税率が20%の人の場合、年間の上限金額81万6000円×20%=16万3200円が還付されることになります。

しかも、「iDeCo」の掛金は全額が信託銀行に保全されており、必ず将来自分のものとして受け取れます(毎月の掛金から運営管理手数料が徴収され、また投資信託を購入している場合は運用成績によって掛金が増減する可能性がある点に注意)。つまり「iDeCo」は、節税ができる上で蓄財もできる、老後のための最強のツールとなるわけです。

さて、それでは「確定申告」で還付金を取り戻す方法について説明していきましょう。

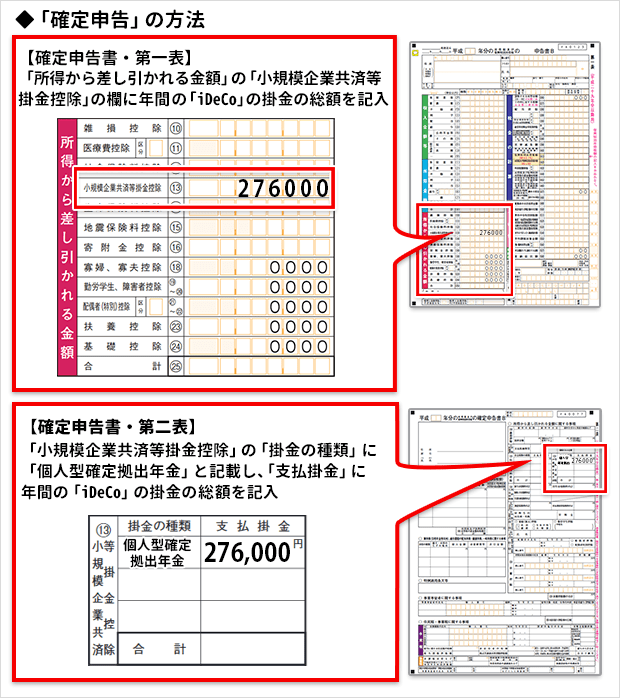

確定申告書類の「確定申告書B・第一表」の左下にある「小規模企業共済等掛金控除」の欄に、「iDeCo」によって年間で拠出した掛金の合計金額を記載します。

さらに、「確定申告書B・第二表」の右上にある「小規模企業共済等掛金控除」の欄の「掛金の種類」に「個人型確定拠出年金」と記入し、「支払掛金」の欄にも年間の掛金の合計金額を記入します。

もし小規模企業共済にも加入していれば、その金額も記載します(会社員や公務員の場合は、「確定申告書A」を利用します)。

国税庁のホームページには確定申告書を作成するフォームが用意されており、各項目に金額を順次記入していくだけで自動計算され、還付金額もはじき出されます。計算間違いがないので、国税庁の「確定申告書」作成フォームを活用すれば安心です。

できあがった確定申告書類は印刷後、税務署に持参するか郵送します。税務署で申告する人たちの行列に並びたくない場合は、郵送してしまうといいでしょう。書類の不備があれば確認の電話がかかってきますので、連絡先の電話番号は必ず記載しておきましょう。

スムーズにいけば1ヵ月、遅くとも2ヵ月かからずに還付金が振り込まれます。振込日が決まると、ハガキで金額の決定の通知書が届きますので確認してください。

「iDeCo」のメリットに気がついたなら、今からでも加入を!

さて、今回は「昨年以前から『iDeCo』に加入している場合に、還付金を取り戻す方法」を紹介しました。今からでも「iDeCo」に加入すれば、あなたも来年(あるいは今年の年末)、「iDeCo」の還付金を受け取れるようになります。

繰り返しますが、「iDeCo」では掛金の全額が信託銀行に預けられていて、将来、あなたが全額を受け取ることができます(毎月の掛金から運営管理手数料が徴収されており、投資信託の運用成績次第で増減する可能性もあります)。あなたに「もしも」のことがあった場合も、掛金の全額を遺族が受け取れます。国の年金制度といっても、個人の資産形成制度であり、「払い損」や「掛け捨て」の心配もありません。

それに加えて所得税や住民税が軽くなるという節税メリットもあるのですから、これを使わない手はありません。注意点は「60歳まで受け取れないこと」だけ、です。老後の資産形成を真剣に考えている人は、今からでも「iDeCo」加入を検討してみてください。

【※関連記事はこちら!】

⇒iDeCoに入るべき人、入らないほうがいい人は? 積極的にiDeCoを利用すると得をする3つのタイプと、iDeCoに入らないほうがいい4つのケースを紹介!

⇒「iDeCo」を始めるなら、おすすめ金融機関はココ!口座管理料が無料になり、投資信託のラインナップが充実している「SBI証券」と「楽天証券」を比較!

1995年株式会社企業年金研究所入社後、FP総研を経て独立。ファイナンシャル・プランナー(2級FP技能士、AFP)、1級DCプランナー(企業年金総合プランナー)、消費生活アドバイザー。若いうちから老後に備える重要性を訴え、投資教育、金銭教育、企業年金知識、公的年金知識の啓発について執筆・講演を中心に活動を行っている。

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

」を活用すれば、多くの人が運用利回り15~30%の“天才投資家”に!詳しくはコチラ!") |

おすすめ比較】「手数料(口座管理料)の安さ」で選ぶ!iDeCoの各種手数料が無料のおすすめ金融機関はこちら!") 4つのデメリットとは?はじめる前に必ずチェックしないと失敗する、口座開設や運用商品、解約に関する注意点を解説!詳しくはこちら!") |

おすすめ比較】「運用商品の本数」を比較して選ぶ!投資信託&元本確保型が多いおすすめiDeCo金融機関はココだ!")  |

おすすめ比較&徹底解説はこちら!") |

| 【2024年4月1日時点】 【iDeCoおすすめ証券会社&銀行 比較】 ※どの金融機関でiDeCo口座を開設した場合でも、別途、国民年金基金連合会へ支払う加入時手数料が2829円、国民年金基金連合会と信託銀行へ支払う手数料が合計171円(毎月)かかる。受取時は給付手数料440円(1回毎)を信託銀行に支払う。還付時には、国民年金基金連合会と信託銀行への還付時手数料として合計1488円(1回毎)がかかる。運営機関変更時の手数料は「他の金融機関から」変更の場合で、「他の金融機関に」変更する場合は4400円の手数料が発生する場合がある。下記の金額は掛金を拠出する場合(すべて税込)。 |

| ◆楽天証券 ⇒iDeCo詳細ページへ | ||||

| 口座管理料(月額) | 手数料 | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 35本 | |

| 【おすすめポイント】口座管理料が誰でも無料! 信託報酬の低い投信を多数ラインナップ! 口座管理料は残高を問わず誰でも0円で、コスト面から最もお得な金融機関の1つ。投資信託のラインナップは35本と豊富。信託報酬の低いインデックス型が揃っている。特に、2024年1月には超低コストで全世界や米国に投資できる「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」が加わってより魅力が大きくなった。「MHAM日本成長株ファンド」など好成績のアクティブ型も用意。電話で問い合わせができる「個人型確定拠出年金(iDeCo)ダイヤル」は土日も受付を行っている。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・三井住友・DCつみたてNISA・日本株インデックスファンド(信託報酬:0.176%) ・楽天・S&Pインデックス・ファンド(信託報酬:0.077%) ・楽天・オールカントリー株式インデックス・ファンド(信託報酬:0.0561%) |

||||

| 【関連記事】 ◆【楽天証券のiDeCo、手数料・メリットは?】 口座管理料が誰でもずっと「無料」でお得!運用コストを抑えた投資信託を多数ラインナップ ◆「iDeCo」を始めるなら、おすすめ金融機関はココ! 口座管理料が無料になり、投資信託のラインナップが 充実している「SBI証券」と「楽天証券」を比較! |

||||

|

||||

| 楽天証券のiDeCoなら、口座管理料(運営管理手数料)が条件なしで誰でも無料!

|

||||

| ◆松井証券 ⇒iDeCo詳細ページへ | ||||

| 口座管理料(月額) | 手数料 | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 39本 | |

| 【おすすめポイント】口座管理料が誰でも無料! 投資信託は39本と業界最多水準! 口座管理料は残高を問わず誰でもずっと無料。投資信託は2020年10月に11本から39本へと一気に拡充され、業界最多水準となった。具体的には、低コストで人気のインデックスファンドシリーズ「eMAXIS Slim」がずらりと並ぶほか、ターゲットイヤー型と呼ばれる「三菱UFJターゲット・イヤー・ファンド」、「セレブライフ・ストーリー」などの商品が新たに加わった。低コスト投信を厳選した上で、投資対象が広がった形だ。楽天・全世界株式インデックスファンド[楽天・バンガード・ファンド(全世界株式)]や楽天・全米株式インデックスファンド[楽天・バンガード・ファンド(全米株式)]も取り扱う。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・One DC 国内株式インデックスファンド(信託報酬:0.154%) ・eMAXIS Slim先進国株式インデックス(信託報酬:0.09889%) |

||||

| 【関連記事】 ◆【松井証券のiDeCo、手数料・メリットは?】口座管理料と加入時手数料が誰でも無料でお得!信託報酬が最安クラスの投信が39本もラインナップ! |

||||

|

|

||||

| ◆SBI証券 ⇒iDeCo詳細ページへ | ||||

| 口座管理料(月額) | 手数料 | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 37本 (セレクトプラン) |

|

| 【おすすめポイント】投資信託の品揃えが豊富! 口座管理料は誰でも無料! 口座管理料は誰でも0円。「セレクトプラン」は、ほとんどの投資対象で信託報酬が“最安”のインデックス型投信が揃えられており、バリエーションも豊富と、強力なラインナップになっている。人気のアクティブ型投信「ひふみ年金」や「ジェイリバイブ」も用意。2021年1月から申込み手続きを電子化。WEB申込フォームへの入力、必要書類のアップロードが可能になり、iDeCo口座開設の手続きが簡単になった。シミュレーションツール「DC Doctor」を提供しており、ポートフォリオ提案から将来予測の比較など、長期にわたるiDeCoの資産形成をサポートしてくれる。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・eMAXIS Slim 国内株式(TOPIX)(信託報酬:0.143%以内) ・SBI・全世界株式インデックス・ファンド[雪だるま(全世界株式)](信託報酬:0.1102%) |

||||

| 【関連記事】 ◆【SBI証券のiDeCo、手数料・メリットは?】 投信のラインナップが豊富!口座管理料は誰でもずっと無料! ◆SBI証券のiDeCo口座は、超低コストの投信が揃う「セレクトプラン」がおすすめ!「セレクトプラン」と「オリジナルプラン」の品揃えと信託報酬を比較! |

||||

|

|

||||

| ◆マネックス証券 ⇒iDeCo詳細ページへ | ||||

| 口座管理料(月額) | 手数料 | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 27本 | |

| 【おすすめポイント】口座管理料が誰でも無料! インデックス型投信の信託報酬は最安水準! 口座管理料が誰でもずっと「無料」で、コスト面から最もお得な金融機関の1つ。投資信託の本数は27本と標準的だが、内容は充実。「eMAXIS Slim」シリーズなど信託報酬が最安水準のインデックス型投資信託が揃えられている。加えて、「ひふみ年金」「jrevive」など好成績のアクティブ型投信も豊富だ。「つみたてNISA」と「iDeCo」、どちらの制度が各個人の投資目的に適しているかアドバイスが受けられる「つみたてNISA・iDeCoシミュレーション」が便利。2023年オリコン顧客満足度ランキング「iDeCo証券会社」にて4年連続となる総合第1位獲得した。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・One DC 国内株式インデックスファンド(信託報酬:0.154%) ・eMAXIS Slim先進国株式インデックス(信託報酬:0.09889%) |

||||

| 【関連記事】 ◆【マネックス証券のiDeCo、手数料・メリットは?】 口座管理料と加入時手数料が誰でも無料でお得!超低コスト&好成績の投資信託24本をラインナップ! |

||||

|

|

||||

| ◆auカブコム証券 ⇒iDeCo詳細ページへ | ||||

| 口座管理料(月額) | 手数料 | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 26本 | |

| 【おすすめポイント】幅広い投資対象が揃っているラインナップが魅力! 2019年4月27日(土)より「カブコムのiDeCo」取扱い開始。KDDIアセットマネジメントが運営管理機関となりサービスが提供される。スマートフォンから操作できるiDeCo専用アプリにより、節税効果のシミュレーションや申し込み、運用商品の選択などが直感的に行える。取扱商品は、信託報酬が業界最低水準となるインデックス投資信託を中心に、株式、債券、不動産(REIT)の投信や定期預金など幅広く27本。若いうちはリスク資産に投資し、老後は安定運用を目指す「ターゲットイヤーファンド」も選択が可能だ。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・つみたて日本株式(日経平均)・(TOPIX)(信託報酬:0.198%) ・つみたて先進国株式(信託報酬:0.22%) |

||||

|

|

||||

【楽天証券のiDeCo】

誰でも無条件で口座管理料や各種手数料が無料!

無料セミナーで初心者も安心⇒関連記事はこちら