こんにちは、千日太郎です。即金で家を買える貯金があるけど、「あえて住宅ローンを借りた方がおトク!」ってよく言われますよね。そこで、「何でおトクなの?」「いくらトクするの?」といった皆さんの疑問にお答えしましょう。先に言うと、10年で数百万円単位もうかっちゃいます。

※2022年度の税制改革については、記事「住宅ローン控除率が0.7%は改悪じゃなかった!? 計算して分かった、得する年収と金額は?」を参照

「それだけもうかるなら、うまく使えばもっともうかるんじゃない?」と思う人もいるはずですね。

なので今回は、「どこから銀行との契約違反になるの?」「どこから脱税になるの?」といったきわどいラインについて、ダイヤモンド不動産研究所のコンプライアンスポリシーキワキワの部分を攻めてみたいと思います!

10年かけて借入金額の1割弱がキャッシュバックされる!

そもそも住宅ローン減税っていうのは、住宅ローンの利息を国が肩代わりしてくれる減税制度のことで、年末調整で返ってくるお金が、最大で12月末時点の住宅ローン残高の1%増えます。

・家を購入した年の年末から数えて10回

・年末の住宅ローン残高の1%を上限として税金を安くする(キャッシュバック)

年末の残高が3000万円なら30万円が現金でキャッシュバックされる、それが10回です。もちろんローンを返済していきますので、借入残高はちょっとずつ減っていきますが、おおむね10年で1割弱のキャッシュが返金されるということになります。ちょっと典型的な例で試算してみましょう。

《前提条件》

借入金額3000万円、借入期間35年、35年固定金利1.38%、元利均等返済、ボーナス払いなし

| ■住宅ローン減税のキャッシュバックは1割弱も! | |

| 項目 | 金額 |

| 35年間の返済合計 | 3784万円 (うち利息は784万円) |

| 住宅ローン減税 | -261万円 |

| 差引支払額 | 3523万円 |

3000万円を35年借りると、利息も合わせて3784万円も支払わないと住宅ローンは終わらないのですが、住宅ローン減税が261万円ありますので、3523万円の支払いで済むのです。この住宅ローン減税は元本に対して1%と固定されています。つまり、住宅ローン減税は確定利回りの投資のようなものなのです。

住宅ローンの金利が1%以下だったら逆にもうかってしまう?!

さっきは固定金利をベースに試算しましたけど、これが変動金利だともっともうかります。「借りたお金より少ない支払いで済む」という現象が起こるんです! 2つのケースでシミュレーションしてみましょう。

《前提条件》

借入金額3000万円、借入期間35年、変動金利0.5%、元利均等返済、ボーナス払いなし

(1)住宅ローン減税が終わる10年後に240万円繰り上げ返済する

(2)住宅ローン減税が終わる10年後に全額繰り上げ返済する

| ■11年後に全額繰上げ返済なら、126万円の純益! | ||

| 項目 | (1)一部繰り上げ返済 (240万円) |

(2)全額繰り上げ返済 (2195万円) |

| 返済合計 | 3255万円 (うち利息は255万円) |

3130万円 (うち利息は130万円) |

| 住宅ローン減税 | -256万円 | -256万円 |

| 差引支払額 | 2999万円 | 2874万円 |

| 最終的な収支 | +1万円 | +126万円 |

| ※ 手数料、保証料、団信保険料は考慮しない。 | ||

まず「(1)一部繰り上げ返済(240万円)」ですが、住宅ローン減税が終わる10年後に、240万円を一部繰り上げ返済した場合、収支はトントン、つまり無利息と同じです! 住宅ローン減税の恩恵と、金利の支払額がほぼ一緒ということです。

「(2)全額繰り上げ返済(2195万円)」するとどうなるでしょうか。住宅ローン減税が終わる10年後にそのときの残高を全額繰り上げ返済したら、3000万円借りたのに返済の合計額は2874万円で済むのですね! つまり「126万円の純益」です。これに税金はかかりません。むしろ税金が返ってきているんですから。

ただし、変動金利は今後上がる可能性もありますので、その点は注意が必要ですね。

【関連記事はこちら】

⇒ 「住宅ローンの変動金利が上がる時期を大胆予測!高い貸出金利の人が激減して、銀行が一斉に金利を引き上げるのは「2023年」」

家の購入代金を超える住宅ローンは組める?

借入残高に応じてキャッシュバックを受けられるのであれば、できるだけたくさん借りた方がおトクですよね。住宅ローン減税が終わってから、繰り上げ返済すればいいじゃないですか。なので、あえて自己資金を温存しておいて、借りられるだけ借りるという方法は節税になります。

しかし、ある一線を超えてしまうと…、犯罪になります。

たとえば代金は3500万なのに、4000万の契約書を作って銀行から4000万の融資を受けるっていうのはどうでしょう? そして契約後、引き渡し後に、値引きしてもらった体にするんです。値引きになった500万円は売主から返金してもらいます。「あ、安くなったんだけど言うの忘れてた」みたいな感じです。銀行もあとから書類をやり直すのは面倒ですし、融資が減ってしまうので「車でも買われてはどうです?」なんて言う行員もいるみたいですよ。

さて、これはセーフでしょうか? アウトでしょうか? なんだか詐欺っぽいですよね。

対銀行ではアウトで、発覚すれば全額返済も

これが対銀行との間で詐欺になるかというと、「アウト」です。銀行が不正を調べることは難しく、一部にこうした不正に手を染める工務店や借り手もいるようです。

しかし、契約上は、不動産に対する融資なので、万が一発覚したときに「耳をそろえて返してください」と言われれば、返さなくてはいけません。

「車でも買われてはどうですか?」なんて言った行員の発言は背任行為になる可能性があります。

また、不正に手を染める工務店は、発覚しなくても密かにブラックリストに載り、融資の審査が厳しくなっています。工務店や仲介業者のモラルにも気を配りましょう。

立派な契約違反ですので、厳に慎みましょう。

【関連記事はこちら】

⇒ 「住宅ローンの違法なオーバーローンに注意!銀行から一括返済を請求されるリスクがあり、諸費用を借りられるローンを活用すべき」

住宅ローン減税を満額受けてもクロです

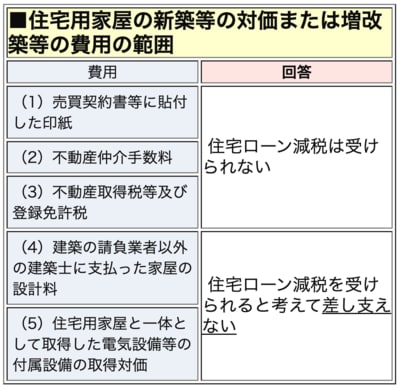

住宅ローン減税を受けられるのは、あくまでも住宅用家屋の新築等の対価または増改築等の費用までです。この取得対価の範囲については、紛らわしい部分がありますので、国税庁のホームページで解説されています。

つまり、上記のケースで値引きの500万円も込みの4000万円で住宅ローン減税を受けると、脱税という法律違反になるのですね。年度末の住宅ローン残高×(3500万円÷4000万円)で計算して割り引いた額で住宅ローン減税を受けることになります。

もしも、あとから値引きしてもらった分を、(4)や(5)の代金として使ったということが注文書や契約書、領収書などの証憑で証明できるのであれば、その部分について住宅ローン減税を受けられる可能性があります。

しかし、回答にあるように、『差し支えない』という表現です。必ずしも事案の内容のすべてを表現したものではないのです。どんな場合でもOKとは言っていないのですよね。ですから、契約と申告内容が一致しないような場合は、事前に最寄りの税務署に問い合わせることをおすすめします。※ 出典:国税庁「住宅用家屋の新築等の対価又は増改築等の費用の範囲」

知ってるか知らないかだけで

500万円くらいの違いが出てくる減税と補助金のツボ

家を建てる、購入するというのは、個人としては人生で最も大きなお金を動かすことであり、個人レベルで目に見えて社会経済に貢献することでもあるのです。つまり国の税収の増加に繋がります。ですから国は、私たちが家を購入しやすくするために減税制度や補助金制度でその後押しをしているのです。

マイホームを買うことで出ていくお金のことばかりでなく、こうした減税制度や補助金制度を知り、最大限に利用することで最大500万円くらいの違いが出てきます。つまり、知っているか知らないかだけで大きな違いが出てくるポイントです。

1月31日に千日太郎の著書「家を買うときに『お金で損したくない人』が読む本」が発売されました。本書では、減税制度と補助金制度を最大限に利用する方法だけでなく、受けられる条件のポイントについても網羅しています。「受けられると思っていたのに、受けられなかった」なんていうことになったら、それも悲劇ですよ!ぜひお手に取って読んで頂けたら嬉しいです!

【アマゾンで購入する方はこちら】

「家を買うときに「お金で損したくない人」が読む本」

【関連記事はこちら】

⇒ 「住宅ローン控除を最大化する新常識を公開!金利0.7%以下なら、税金の戻りの方が多くなり、「打ち出の小槌」に生まれ変わる」

⇒ 「借り換えで住宅ローン減税をフル活用する3カ条!金利1%未満で借り換えれば、「錬金術」を使える」

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。