マイホームを買うか、借りるか──。それは多くの人が昔から悩まされてきた重大テーマだろう。2020年の東京五輪に向けて高騰していた不動産価格も現在は下落傾向にあり、住宅ローン金利が最低水準にあるなかで、2017年は「買い時」とも考えられている。では、どんな人であれば、マイホームを購入しても将来後悔せずに済むのだろうか。

現在発売中の雑誌『めちゃくちゃ売れてる雑誌ザイが作った 今年こそお金持ち入門』では、マイホームを買うか借りるかをテーマにした「失敗しないマイホーム計画」特集を掲載! 今回はそのなかから、不動産投資などに詳しいオラガ総研株式会社の牧野知弘さんに聞いた「これから家を買っていい人の3つの条件」を抜粋して紹介する。

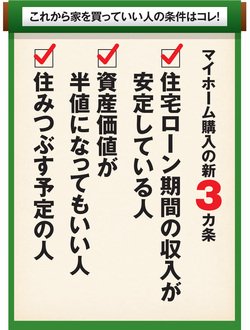

「マイホーム購入の新3ヵ条」とは?

家を買う際に「入口」から「出口」まで考えているか

「マイホームの購入を、物件価格や住宅ローンといった『入口』だけの視点で判断するのは、失敗の元です」

こう語るのは、不動産コンサルタントである牧野知弘さん。「入り口だけの視点」とは、一体どういうことだろうか。

マイホームの購入を、資産形成や投資という側面で見た場合、物件価格や住宅ローンといった「入口」だけではなく、「途中」であるローン返済の確実性(=収入の安定性)や、最終的にはそのマイホームをどうするのかという「出口」までを視野に入れることが不可欠だというのだ。

これらを踏まえて、牧野さんはこれから家を買っていい人の条件として3条件を挙げてくれた。3条件のポイントは、先程も牧野さんが指摘していたように、マイホーム購入を「入口」とすれば、「出口」までをイメージすることにある。

【マイホーム購入の新3ヵ条】

(1)住宅ローン期間の収入が安定している人

(2)資産価値が半値になってもいい人

(3)住みつぶす予定の人

【※関連記事はこちら!】

⇒住宅ローンおすすめ比較[2017年版]

【買っていい人の条件その1】

ローン期間の収入が安定している人

例えば35年でローンを組む場合、じっくり考慮しなければいけないのは、その間収入が安定して金銭的に心配ないかという点だ。気軽に住宅ローンを組むのもいいが、その返済原資は給料である。いわば“給料債権”を差し押さえられた状況だと思ったほうがいい。

東電やシャープなど、安泰と思われた企業でさえ不安定になる昨今。本来マイホームを買っていい経済状況の人は少ないはずなのに、多くの人が購入している。そこにローン破たんが待ち受けていないとも限らない。住宅金融支援機構の調べによると、2015年度のフラット35利用者のうちリスク管理債権(住宅ローンの返済に困っている人)の割合は4.1%、およそ25人に1人に破たんの危険性がある計算になる。

そこで購入派はローンを組む際、冷静に自分を見詰めることが非常に大事になる。中には管理職になることで給料が減る人もいる。残業も縮小傾向にあるし、将来は雇用形態もどうなるかわからないからだ。

また、購入する場合はローン返済だけを考えていればいいのではない。購入に伴う諸費用として、不動産会社への仲介手数料、登記を行なった司法書士への報酬など、さまざまなお金が必要になる。諸費用の額は、物件や借入額によって差があるが、新築物件で物件価格の3~7%、中古物件で6~10%が目安だ。

この他にも、引越し費用や家具・備品類の購入費を計算しておかなければいけない。さらに、新居に入居してから半年後あたりには都道府県税として「不動産取得税」が20万円前後くらい徴収される。

なお、多くのマンションは10~15年ごとに大規模修繕が必要になる。住宅ローンを返済し終わる30年後には給排水管などの一段と大規模な工事が行なわれる。老朽化の程度によっては建て替えが必要になり、多額の追加資金を用意しなければいけない。購入派にはこうしたリスクがついて回る。

このように住宅ローンの借入額や返済プランを考える際には、将来かかる費用をすべて洗い出しておくことが重要だ。そのうえでローン期間の自分の収入が安定しているかどうかを判断しよう。

そして、ローンの返済方法にも毎月一定額を返済する方法と、ボーナス月に多く返済する方法があるが、ボーナスは当てにしないこと。また退職金で完済するつもりでいると破たんしかねないので要注意。現役期間中に完済できる額を上限に借り入れたい。

【買っていい人の条件その2】

資産価値が半値になってもいい人

日本人にとって持ち家は“財産”という意識が強すぎるように思われる。その意識は変わってきているとはいえ、まだまだそう考える人は多いようだ。その思い込みが無理な住宅ローンを組む、ゆがんだ行動の一因になっている。

住まいの資産価値の目安として、東日本不動産流通機構が2015年に調査した中古住宅の平均成約価格(契約が成立した価格)で見てみよう。

戸建ては築0~5年が3710万円、築16~20年が3167万円、築31年以上は2268万円と、築年数が古くなるほど平均成約価格は下落する。

マンションの下落傾向はもっと顕著だ。築0~5年が4739万円、築16~20年が2768万円、築31年以上は1572万円にまで下落するのである。これではいざ売却しようと思った時に約3000万円も“赤字”になってしまう。

戸建ての下落がゆるやかなのは、マンションに比べると戸建てのほうが、物件価格の中で土地代の占める割合が大きいので、地価が変動しない限り資産価値を維持できるからだ。もちろん個体差もあり、立地など物件によっては購入価格より高く売却できることもあるが、レアなケースだ。

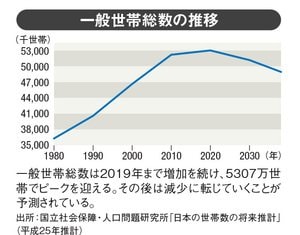

2016年6月に「33年には約3軒に1軒が空き家になる」という予測が野村総合研究所から発表された。今後、日本は人口が減少していくことが確実だ。世帯数減少で持ち家の需要は減少し、空き家増大で供給は拡大するので資産価値の維持はさらに困難となる。実際、すでに郊外のちょっと不便なエリアは大暴落している。資産価値が維持できなければ、いざ売却を考えようにもどうにもならないことになってしまう。

もちろん都心の一等地や人気駅の近くなら不動産価格は維持できそうだが、そんなエリアは普通のサラリーマンには手が届かない。購入派は将来の資産価値を見据えた物件選びが、従来以上に大切になるだろう。

なお、空き家の増大傾向は賃貸マンションも例外ではなく、今後は家賃が下がることも予測されているため、賃貸派には追い風になることだろう。

(※「賃貸派に追い風、家賃は劇的に下がる見込み」のより詳しい内容は、現在好評発売中の『めちゃくちゃ売れてる雑誌ザイが作った 今年こそお金持ち入門』に掲載!)

これらのことを踏まえても、30年後に住まいの資産価値が半値になってもいいと思うなら購入を考えてみるといいのではないだろうか。

【買っていい人の条件その3】

「生活費用の一部」と考えて住みつぶす予定の人

ここまで読んでくると、今はまだ買わないほうが安全と感じる人も多いかもしれない。しかし、家というものは人生の質を左右するものでもある。あなたの理想とする暮らしを実現するために家を買うことは全然悪いことではない。家族旅行や美味しい食事をするのと同じで、財産ではなく人生を豊かに過ごす生活費用の一部と考えてみるのはどうだろう。

東京五輪終了後には人口減少や高齢者の施設への移住によって、空き家はますます増え、不動産価格の下落圧力は強まりそうだ。しかし、マイホームの資産価値が下がったとしても、前述のように“住む”という価値にお金を払ったと考えれば決して損ではない。

マイホームには購入するだけの効用があるものだ。その家を住みつぶす予定のある人には、ぜひ利用価値を考えることをおすすする。

ただし、ここまで解説してきたように購入には大きなリスクがある。それをクリアできる人、具体的には家が半値以下になっても人生が狂わない人に限られるだろう。

(取材・文=sumica(株式会社ノート))

【※関連記事はこちら!】

⇒住宅ローンおすすめ比較[2017年版]

現在好評発売中の『めちゃくちゃ売れてる雑誌ザイが作った 今年こそお金持ち入門』では、そのほかにマイホーム購入派・賃貸派のメリット&デメリットを詳しく紹介している。

(※試し読みはこちら!⇒2017年、家は買うべき? 借りるべき?「購入派・賃貸派のメリット&デメリット」から失敗しないマイホーム計画を考えよう!)

真剣にマイホームの購入を考えている人は、『めちゃくちゃ売れてる雑誌ザイが作った 今年こそお金持ち入門』を参考にして、後悔しないマイホーム購入を目指そう。なお、普通のサラリーマンの「アパート経営&ワンルーム投資」についても掲載しているので、不動産投資に関心のある人はぜひ参考にしてほしい。

『めちゃくちゃ売れてる雑誌ザイが作った 今年こそお金持ち入門』は全国の書店やアマゾン、楽天ブックスなどのネット書店でも送料無料で好評発売中。

お問い合わせは、「ザイ別冊担当(ダイヤモンド社書籍編集局第1編集部)」まで。

◆1月〜12月までのお得な株主優待の内容はココでチェック!