インボイス制度への対応をきっかけに、DXを加速させる

免税事業者のままでいるのか、適格請求書発行事業者となって課税事業者になるのかは、各事業者の事業実態によって異なるだろう。いずれにしても、主要な買い手と話し合いを重ね、自身の負担にも鑑み、じっくり検討した上で結論を出すのが望ましい。

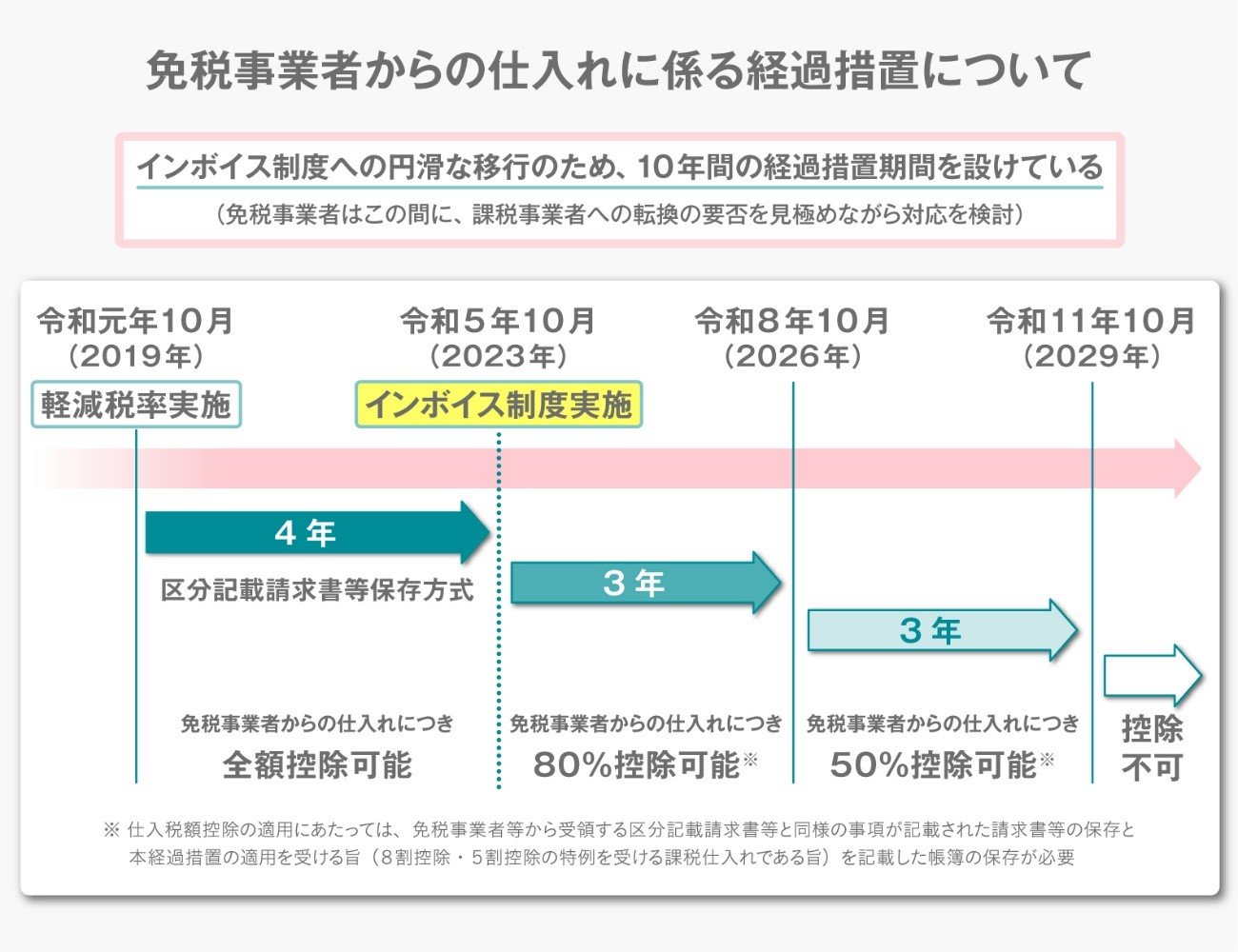

考える時間は十分にある。なぜなら、インボイス制度は2023年10月に開始するが、制度開始後6年間は、免税事業者等から課税仕入れを行っても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられているからだ。

具体的には、制度開始から3年間(26年9月30日まで)は80%の控除が、次の3年間(29年9月30日まで)は50%の控除が可能となる。この経過措置の期間中に、買い手の要請や条件提示などを踏まえながら制度への対応を検討するのもいいだろう。

「『適格請求書発行事業者』の登録申請は、制度開始後も随時受け付けています。免税事業者の場合、23年10月1日から29年9月30日までの期間中は、登録を希望する日(申請書の提出日から15日以降の登録を受ける日として事業者が希望する日)から適格請求書発行事業者になることが可能です」(小倉課長補佐)

インボイス制度開始後、6年間の経過措置がある

インボイス制度開始後、6年間の経過措置がある拡大画像表示

ちなみに、23年9月30日までに申請すれば、同年10月1日付で登録(※)されることになる。つまり、制度開始と同時に「適格請求書発行事業者」となることができるわけだ。

※登録番号が通知されるまでには、一定の処理期間を要します。

「これから申請される方であれば、e-Taxを使えば、パソコンやスマートフォンで簡単に申請手続きができ、書面での手続きよりも早く登録通知を受け取ることができます。また、登録通知を紛失リスクのない電子データで受け取ることができるなどのメリットがありますので、ぜひご利用いただきたいと思います。なお、制度の内容や、登録した方がいいのかどうかなど、分からないことがあれば所轄の税務署で開催している登録要否相談会でマンツーマンでのご相談が可能ですし(要予約)、一般的なご相談はインボイスコールセンターでも承っているので、気軽にお尋ねいただきたいですね」と小倉課長補佐。

なお、インボイスの発行および保存は、紙、データのどちらでも可能だが、改正電子帳簿保存法に対応し、データで発行・保存するためのシステムを導入する事業者も多いようだ。データなら、保管コストが削減され、必要な書類がすぐに呼び出せるといったように業務効率も改善される。

とはいえ、システムの導入にはそれなりの費用がかかる。中小企業にとってはハードルが高いが、「中小企業庁が提供するIT導入補助金を利用するのも方法の一つかもしれません。このたび、補助下限額が撤廃され、5万円以下のソフトウエアも補助対象になっています」(小倉課長補佐)。

インボイス制度への対応をきっかけに、DX(デジタルトランスフォーメーション)を加速させてみてはどうだろうか。

インボイス制度特設サイト(国税庁ホームページ) 詳細はこちら

IT導入補助金2023について

https://www.it-hojo.jp/