日経平均株価がとうとうバブル後の最高値を突破し、株式投資が大きく注目されている。個人投資家のための税制優遇制度も新たになり、株式投資を始めようと考えている人、またさらに拡大させたいという人も少なくないのではないか。だが、間違った知識で投資をすることは危険。それを教えてくれる1冊が『ビジネスエリートになるための 教養としての投資』(奥野一成著)だ。社会人の教養として投資リテラシーは必須だと語る、その意味とは?(文/上阪徹)

Photo: Adobe Stock

Photo: Adobe Stock

ラクして儲かることは絶対にない

投資には興味がないわけではないけれど、自分には縁遠いものなのではないか……。実は日本人に多い、そんな思いに対して、投資を知ることはこれからの社会人に必須だと説き、大きな共感を得て11万部のベストセラーになっているのが、『ビジネスエリートになるための 教養としての投資』だ。

著者は京都大学を卒業後、日本長期信用銀行、外資系証券を経て農林中央金庫に入庫。2014年から、株式を中心とした有価証券に投資を行っている農林中金バリューインベストメントのCIOを務める投資のプロフェッショナルである。

世の中には、株式投資のやり方を指南するような書籍はたくさんあるが、本書の大きな特色は、「なぜ投資が必要なのか」「投資について知ることがいかにビジネス人生に役立つか」といった投資の哲学にこそフォーカスされていることだ。

そしてもちろん著者本人が投資のプロであるだけに、どんな視点で投資対象の企業を見るか、どんな銘柄を選ぶのか、値動きにどう向き合うか、など投資のヒントに溢れている。株式に関わるデータをめぐるショッキングな見方も並ぶ。

本書からひしひしと伝わってくるのは、投資に対する正しい考え方を理解してほしいという著者の思いだ。中には、ドキッとする内容も少なくない。例えば、ラクして儲かることは絶対にないということ。

世の中の美味しい話はほぼすべて「投機」か、最悪の場合は「詐欺」です。(P.108)

さらに、多くの人がお金についての情報元にしているテレビや雑誌といったメディアと接するときにも注意が必要だと語る。それは、誰でも理解できる内容が発信されるからだ。

百万歩ゆずって投資において「美味しい話」があったとしましょう。でもそれをあなたに漏らす人がいると思いますか?(P.110)

300万円が、25年間で1億5000万円になった

そして、日本人の多くがイメージしている株式投資は、ギャンブルと変わりのない「投機」だと記す。それを農地で説明する。「この土地がどのくらい値上がりするのか」を考えるのが投機であり、「この農地からどれだけの農作物が取れるのか」を考えるのが投資だ。株式投資にすると、こうなる。

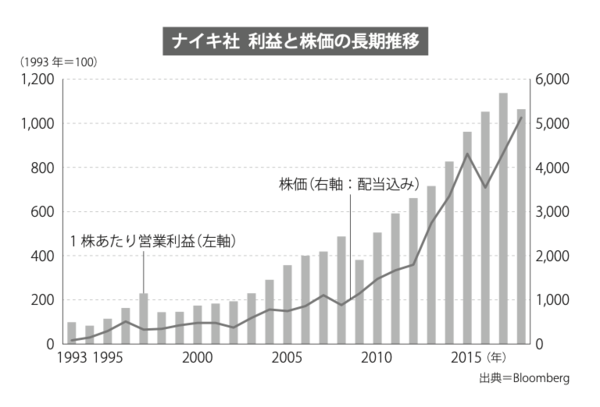

本来の株式投資は、前者。そして、それはどのようなものか、アメリカのスポーツ関連商品を扱うナイキのケースが利益と株価の25年間の長期推移のグラフつきで紹介されている。

『ビジネスエリートになるための 教養としての投資』P.123より

『ビジネスエリートになるための 教養としての投資』P.123より

グラフからはっきり見えるのは、1株当たり営業利益と株価が綺麗にリンクしていること。しかし、1株当たり営業利益が上がっているのに、株価が下がっている年もある。だが、25年の時間軸では、それは些末な話なのだ。

1993年にナイキ株を100万円分購入していたら、25年間で5000万円になっていた、ということである。300万円なら、1億5000万円。何もせずに持っておいただけで、である。

ところが「利益がしっかり確保されている会社の株式に投資すれば、細かく売り買いしなくても投資効果が得られる」ということが、日本ではほとんど知られていないのである。だから、投機をし続けてしまうのだ。

となれば、どんな企業に投資すべきか、明らかである。長期的な事業の成長が見込める会社だ。それをどう見極めていくのか、そのヒントが本書の後半に詳しく書かれている。

市場全体を買うインデックスファンドへの投資は無意味

事業の成長が期待できる企業に投資する。もちろん、上場しているすべての会社が、そうした企業ではない。その意味では、ぜひ知っておきたいことがある。

最近、インデックスファンドへの関心が高まっているようですが、(中略)長期的に利益を増やすことが出来ない企業が多数含まれるインデックスのファンドを買うのは、いくら長期保有を心掛けたとしても、時間の無駄以外の何物でもないことを申し上げておきましょう。(P.167)

日経平均株価指数、いわゆる日経平均は、企業の選別度合いという意味では少しはましかもしれない、と記しているが、長期的な成長が見込める企業ばかりではない、という点には注意が必要だ。

ちなみに著者が実際に会社で投資している長期的な有望企業4社が実名入りで紹介されており、その選定理由は極めて勉強になる。

一方、株式投資がブームの様相を呈してくると、いわゆる株式投資のテクニックを紹介する情報が溢れてくることが予想される。また、インターネット証券のトレーディングツールを使おうと考える人もいるかもしれない。

実際、株価収益率(PER)や株価純資産倍率(PBR)などは、投資をする際に多くの投資家が注目する。だが、注意が必要だと著者は記す。そうした数値は、あくまでも過去のものだからだ。売上も利益率もPERやPBRも、過去から現在までを把握するものに過ぎない。数値は未来を語るものではないのだ。これは、テクニカル分析も同様だという。

これはプロの投資家である著者の経験値からの言葉である。PER、PBR、テクニカル分析といった、そんな表層的なレベルでは長期投資に耐え得る分析にはならないということだ。

そんな難しいことができるのか、と思われた人もいるかもしれない。しかし、これこそが正しい投資の考え方であり、「投資家の思想」そのものだろう。努力もせずに濡れ手で粟のような状況が、起こるはずがない。勉強が必要になるのだ。努力が必要になるのだ。

だが、それを成就させるためのヒントが、本書にはたくさん詰まっている。

ブックライター

1966年兵庫県生まれ。89年早稲田大学商学部卒。ワールド、リクルート・グループなどを経て、94年よりフリーランスとして独立。書籍や雑誌、webメディアなどで幅広く執筆やインタビューを手がける。これまでの取材人数は3000人を超える。著者に代わって本を書くブックライティングは100冊以上。携わった書籍の累計売上は200万部を超える。著書に『ブランディングという力 パナソニックななぜ認知度をV字回復できたのか』(プレジデント社)、『成功者3000人の言葉』(三笠書房<知的生きかた文庫>)、『10倍速く書ける 超スピード文章術』(ダイヤモンド社)ほか多数。またインタビュー集に、累計40万部を突破した『プロ論。』シリーズ(徳間書店)などがある。

■ダイヤモンド社から書籍のご案内

奥野一成:著

奥野一成:著定価:1650円(本体1500円+税)

発行年月:2020年5月

判型/造本:46並製、256ページ

ISBN:978-4-478-10991-5

「投資」を知らなければ、

あなたは一生「奴隷」のままだ。

人生100年時代、「老後に2000万円が必要」と言われて多くの人が絶望的な気持ちになっている。しかしはたしてそうだろうか? それはろくに「投資」を学ばず、お金を銀行に預けっぱなしにしてきたからではないだろうか。

日本人は投資を知らなさすぎる。投資と投機は違う。投資は危険なものではないし、いかがわしいものでもない。資本主義の健全な形態である。投資が盛んになり、優良企業にお金が集まるようになれば、日本の景気もよくなるはずだ。

農林中金バリューインベストメンツで抜群の実績を上げるカリスマファンドマネジャーが、本来の投資のあり方とその哲学、長期投資のコツ、優良企業の見極め方などを、歴史的な背景や豊富な実例を交えながらわかりやすく解説する。

ご購入はこちらから!→[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]

<目次>

<1時限目>投資家の思想が人生を成功に導く

<2時限目>私の投資家人生

<3時限目>日本人はなぜ投資が苦手なのか?

<4時限目>「投資」と「投機」は違う

<5時限目>売らない株を買えばいい

<6時限目>株式投資で成功するコツ

<補講>資産形成で失敗しないために