20代など若い時期からお金に関心に持つことは、これからの長い人生を不自由なく過ごし、やりたいことを実現していくために、非常に大切なことです。今後あなたがお金と上手に付き合っていくためにはポイントが2つあります。1つめのポイントは、お金に関する知識を生涯にわたって身につけていくこと。2つめのポイントは、お金に困らない生活をするために身につけるべき生活習慣を守ることです。本記事は『好きなことを我慢しないで100万円貯める方法 20代女子のためのお金の基本』(井戸美枝著、幻冬舎)から一部抜粋・編集したものです。

20代は4種類の社会保険に加入している

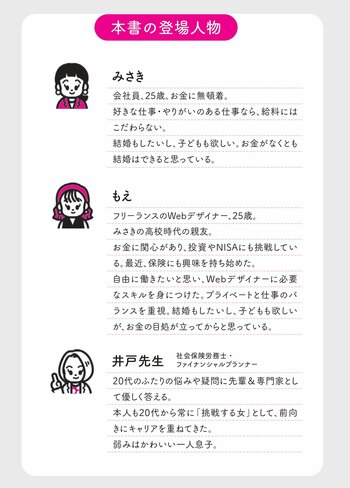

みさき:この間給与明細を見ていたら、お給料から社会保険料ががっつり引かれていることに気付いたんです。「社会保険」って実はちゃんと理解できていないのですが…。

井戸先生:社会保険とは、病気やケガ、失業、老後の介護などさまざまな人生のリスクに備えるために皆で保険料を出し合い、お互いに支え合う制度のこと。公的医療保険、公的年金、雇用保険、労災保険、介護保険の5種類があり、会社員はこの5つにすべて加入しています。介護保険は40歳から保険料を支払うので、現在みさきさんは介護保険を除いた4つの社会保険料を支払っているわけです。一方、もえさんはフリーランスなので会社員とは異なり、公的医療保険、公的年金に加入しています。

みさき:たくさん加入しているから社会保険料が高いのかな?

井戸先生:でも、会社員は保険料を全額支払っているわけではないんですよ。公的医療保険と公的年金の支払いは本人と会社が半分ずつ折半、雇用保険は会社負担のほうが大きく、労災保険は会社が全額負担です。つまり、給与明細に記載されている支払額は、会社が支払ってくれた保険料を除いた金額なんです。

みさき:会社側も負担してくれているんですね!ところで、この5つの保険にはそれぞれどんな役割があるんですか?