9月初旬に2%付近まで低下した米10年債利回りはその後、10~11月にかけて上昇基調を保ち、10月下旬には2.5%に迫るような動きも見せた。米日10年債利回り差と強く連動するドル円が115円台に近づいたことからも、米10年債利回りの動向にいつも以上に注目が集まっている。

為替ヘッジコストの上昇や、2016年後半以降の外債市場における金利急騰の余波などから、日本の金融機関は外債運用に積極的に動いておらず、このような中、米国債市場で影響力を強めているのが投機筋の先物取引だ。

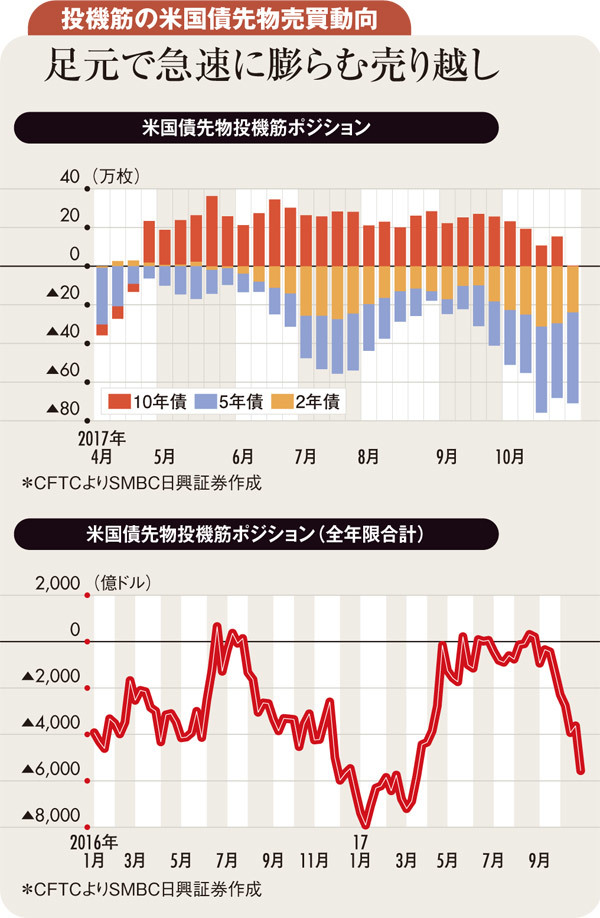

CFTC(米商品先物取引委員会)が公表するシカゴ取引所の米国債先物非商業部門(投機筋)ポジションへの関心も高まっている。この統計によれば、長らく買い越しが続いてきた投機筋の米10年債先物がようやくニュートラル(買い越しと売り越しのネットがゼロ付近)になったようにも見える。結果、このポジション動向から米国債市場の先行きを予想するのは難しいように思われる。

ただ、シカゴ取引所上場の米国債先物は10年債先物だけではない。2年債、5年債、長期(20年程度)、超長期(30年程度)を加えた五つの先物が取引されている。

このうち5年債先物の投機筋ポジションに注目すれば、9月以降急速に売り越しが膨らみ、10月には1993年以降で最大の売り越し幅が観測されている。

9月以降の全ての先物の合計を金額換算したデータに注目すれば、16年11月以降の「トランプ相場」における米長期金利急騰局面に匹敵するほどの売り越しとなっており、投機的な米国債売りが米長期金利を押し上げている格好だ。

10~11月の米国債市場ではFRB(米連邦準備制度理事会)の議長人事をめぐる不透明感や雇用統計における賃金上振れ、そして財政拡張を伴う税制改革の進展など、米国債売り材料に事欠かず、投機筋としては米国債先物売り越しで利益を上げやすい環境であった。

ただ、最新の米雇用統計では賃金の伸びが緩慢であることが確認され、FRB議長もイエレン路線の踏襲が期待されるパウエル氏に決まり、税制改革法案の採決にもまだ時間がかかりそうな状況だ。

何より年末を控え、ポジションをいったん解消する圧力がかかりやすい。米国債買い材料(金利低下材料)が増えつつある中であればなおさら投機筋の先物買い戻しの可能性が高まりそうだ。

例年なら年末は米長期金利が上昇しやすく、それによって円安が生じやすいのだが、今年については積み上がった投機筋の米国債先物売り越しが波乱要因となり、一時的な米長期金利急低下、円高の可能性もあるものと考えられる。