アパートや戸建て住宅、マンションを購入、あるいは賃貸併用住宅を建てて、人に貸し出し賃料収入を得る「賃貸経営」を目指す人が増えている。賃貸経営と聞くと、相当な資金が必要に思えるが、金融機関で賃貸住宅用のアパートローンを組んでマンションの1部屋を所有することから始める「サラリーマン大家さん」も多い。

サラリーマン大家さんになるメリットは主に三つ。

(1)賃貸物件から安定的な家賃収入が得られる。

(2)給与所得と合算することで節税ができる。

(3)インフレに備えられる。

給料に加えて家賃という副収入が得られれば、余裕のあるライフプランが描けるし、老後の備えにもなる。そこで重要になるのが物件選びだ。例えば独身会社員向けに賃貸するのなら、ワンルームや1LDKタイプで、都心部の会社まで短時間で通えるような利便性の高い立地にある物件が望ましいだろう。物件選びに失敗すると、空室リスクが高くなるため、何よりも賃貸経営ノウハウや紹介物件が豊富で頼りになる不動産会社をパートナーに選ぶことが重要だ。

押さえておきたい

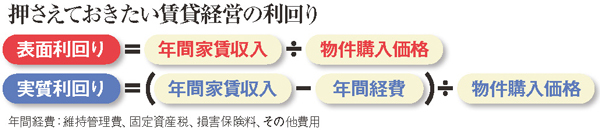

利回り、管理費用と税

購入した物件からどの程度の収入が見込めるのかという収益性の高さを測る指標としては、年間の家賃収入を物件価格で割った「表面利回り」が参考になる。1500万円の物件を家賃10万円で貸すことができれば、表面利回りは8%になるが、家賃がそのまま収入になるわけではない。賃貸経営では税金や管理費等の諸経費という保有コストが掛かるため、次に「(年間家賃収入-年間経費)÷物件購入価格」に当てはめて「実質利回り」を算出する。諸経費は、一般に家賃のおよそ2割といわれているので、家賃10万円ならおおむね月2万円が目安となり、実質利回りは6.4%まで下がる。アパートローンを組んだ場合はさらに毎月の返済分を差し引くため、実質利回りはかなり低くなるだろう。

それではメリットがなさそうに思えるが、個人差はあるものの、税務署に賃貸オーナー業と認められれば、経費だけでなく減価償却や金利払い分も損金扱いとなるため、より有利な節税対策ができる可能性がある。

また、家賃のような不動産所得は総合課税になるため、確定申告することで給与所得と損益通算することができる。経費がかさむなどして赤字になった場合は所得税が還付されたり、翌年支払う住民税が安くなったりする。

そして、政府はデフレ脱却を目指し、2%のインフレを目標とした政策を矢継ぎ早に打っている。もしインフレに転換した場合、資産を現金で保有していると目減りする恐れがあるが、実物資産である不動産であれば過去の経験から価格上昇の期待が持てるだろう。

低金利でありながらインフレ転換の兆しが見える今は、賃貸経営に乗り出すベストな環境といえそうだ。