10月2日に安倍晋三総理の自民党総裁選挙勝利を受け、日経平均株価は2万4270円を付けたかと思えば4週間後には一転して2万1149円まで下落した。

その後、トランプ米大統領と習近平中国国家主席との電話会談が明らかになると、11月29日の米中首脳会談での貿易摩擦緩和への期待で、今度は2万2200円超えまで日本株市場は反発した。表面上は、米国の貿易政策に世界の株式市場が翻弄されているように見えるが、実際の市場の行方を決める要因はもう少し複雑であろう。

筆者は三つの論点(下表参照)が海外投資家にとっての日本株の魅力度を決め、それらの変化が海外投資家の動向につながり、日本株の値動きのトレンドをつくると考えている(年初から10月26日までの海外投資家の先物を含む売越額は9.2兆円で、今年の最高額を更新している)。

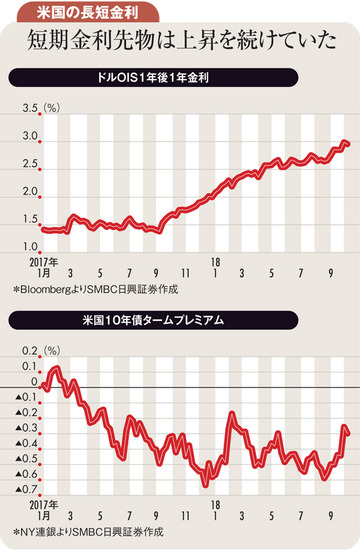

第一は米国の貿易政策だ。本稿を執筆の時点では米国の中間選挙の結果は分からないが、トランプ政権の貿易政策が他国に寛容になることは考えにくい。

多くの企業が中国に工場を建設してもよいのかどうかを決めることができなくなり、設備投資を先送りしていることは7~9月期の決算でも垣間見えている。トランプ政権の貿易政策は、今後も海外投資家のマインドの重しになるだろう。

加えて、日本株を海外投資家が買う大きな理由になってきた安倍政権の安定も揺らぐ可能性がある。3期目の安倍政権には消費税率引き上げ、憲法改正、外国人労働者受け入れなどの難問が待ち受けている。

頼みの日本銀行の金融緩和政策も新味がなくなってきた。海外投資家から見れば景気対策を矢継ぎ早に出している中国市場の方が、リバウンドを取るには魅力的に映るのではないだろうか。

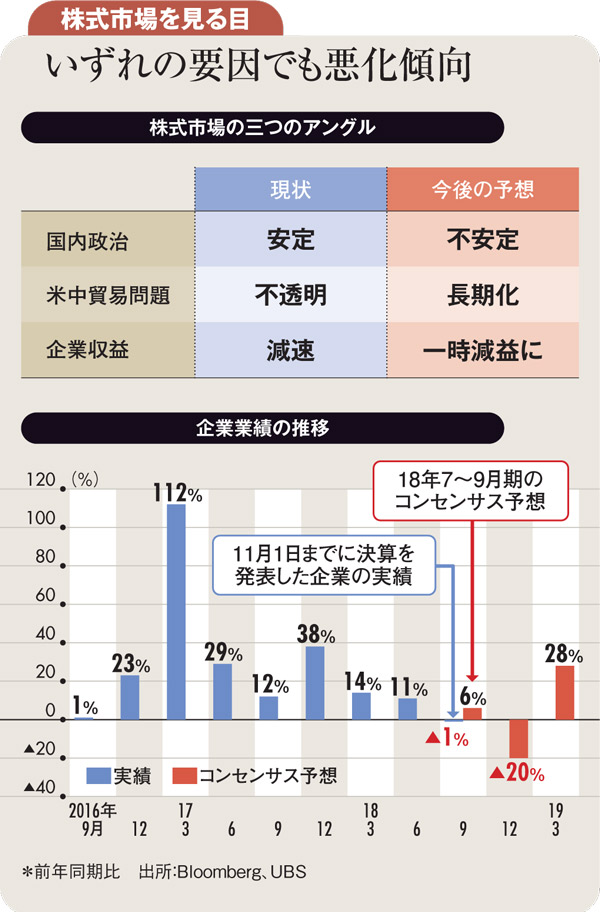

そして、長期的には株価の動きに非常に重要な企業業績にも変化が見られる。8月25日号の本欄で指摘したように日本企業の業績は減速傾向にある。7~9月期の決算は現在半数ほどの企業から発表されたが、売り上げ、利益共に予想を下回り、純利益は前年同期比でマイナス1%とわずかながら減益だ。

日本株は現在の株価水準では過去の平均から見て割安といえ、決算後の急落が過剰反応ではないかと思われる銘柄も散見されるが、貿易摩擦の動向が見えにくいこと、加えてアベノミクスに対する期待値の変化、企業業績サイクルと複数の要因を考慮しなければ判断できない相場になっている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)

今年の最安値は日経平均株価で2万0617円。2万1000円以下に株価が下落するまでは銘柄を十分に選別した投資判断が必要になると考える。