3%台に乗せた後、しばらく横ばいを続けていた米国10年債利回りは突如として上昇し、一気に3.2%を上回った。

米国経済は堅調だが、特段に強い経済指標は出ていない。もちろんFRB(米連邦準備制度理事会)の漸進的な利上げに向けたスタンスも不変であったが、5月の高値水準を上回ったことをきっかけに、「チャートを上抜けた」「売りが売りを呼んだ」、つまり相場の論理で利回りが急上昇した格好といえる。

長期金利上昇を嫌気した米国株式市場は比較的大きな下げに見舞われたが、マネーは株式市場から債券市場にシフトせず、米国10年債利回りが高止まりしている。米国10年債利回り上昇の背景を冷静に分析すると、長期金利の構成要素として考えられる二つのデータが共に上昇していた。

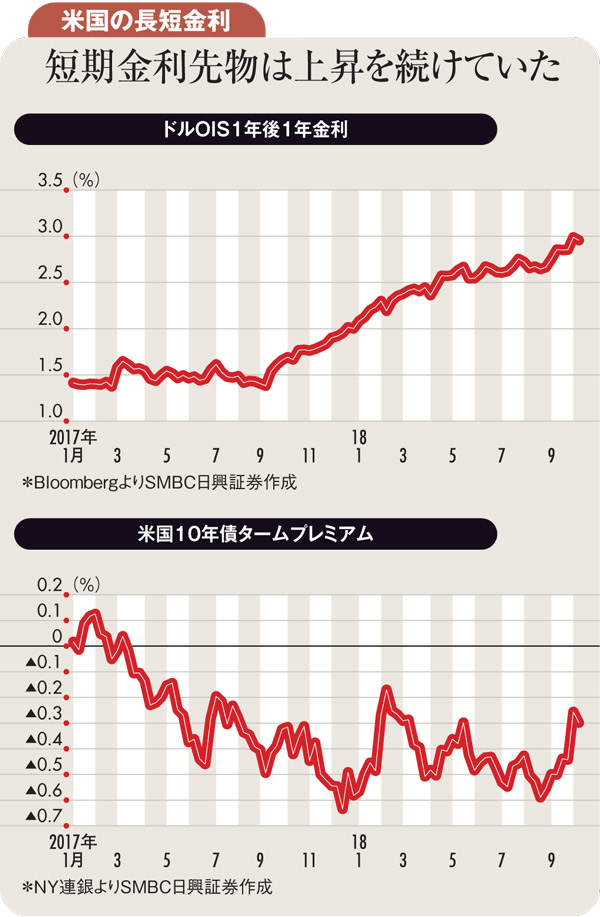

一つは将来の期待短期金利であり、1年後の1年物OIS(オーバーナイト・インデックス・スワップ)は3%に迫る動きとなっている。ただ、FRBが中立金利レベルまでの利上げを模索する中、期待短期金利上昇は自然であり、市場参加者も織り込み済みであったはずだ。となると、もう一つの要素であるタームプレミアム上昇が今回の長期金利上昇局面ではややサプライズであったといえる。

タームプレミアムは期間に対する上乗せの期待収益率とされ、10年債のタームプレミアムは今後10年間に期待される収益率といえる。他方、長い期間にわたって債券を保有する投資家が要求するリスクプレミアムとも説明でき、今後10年間で米国経済がより強く成長する、あるいはその間に米国の財政リスクが高まるなどの思惑が強まれば、タームプレミアムも上昇すると考えられる。

足元の強い米国経済が今後10年の期待成長率上昇を想起させ、他方、11月の中間選挙後の財政拡張リスクが意識されたためにタームプレミアムが上昇し、10年債利回りも上昇したと説明できそうだ。

ただ、足元の米国経済の強さは多分にトランプ減税の効果によるところが大きく、今後10年にわたる米国経済の繁栄を期待してよいのかと考えると疑問も残る。長期金利上昇によってもたらされた株安や対中関税賦課に伴う物価上昇は、減税効果が剥落した2019年の米国個人消費を一層押し下げよう。民主党が中間選挙で下院を制するようであれば、トランプ減税第2弾も画餅に終わる。

平時の伸びもしくはそれ以下に戻った米国経済が「今後10年間の期待成長率=タームプレミアム」を押し下げると予想され、最終的には米国10年債利回りが中立金利とされる2%台後半に回帰する可能性が高いのではと思われる。

(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)