2019年の国際商品市況はどのような展開となるだろうか。

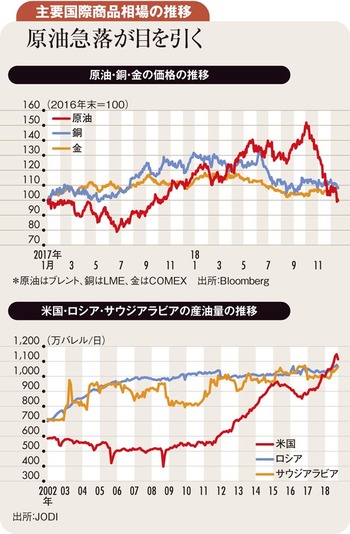

18年を振り返ると、前半は、世界景気が拡大傾向を続ける中、エネルギーの代表である原油は上昇傾向をたどり、ベースメタルの中心である銅は高止まり、安全資産とされる金は下落気味に推移した。しかし後半は、原油は高値を付けた後に急落し、銅も低調な推移となる一方、先行き不透明感が強まったことを受けて金は上昇した。

原油は、10月上旬に欧州北海産のブレントで1バレル当たり86.74ドル、米国産のWTI(ウエスト・テキサス・インターミディエート)で76.90ドルの高値を付けた後、12月にかけて約4割も下落した。米国の対イラン制裁が8カ国・地域に対して適用除外とされたことで需給逼迫懸念が大きく後退し、米国・ロシア・サウジアラビアの3大産油国を中心に原油供給が潤沢なことが意識された。

12月7日に、OPEC(石油輸出国機構)とロシアなどOPEC非加盟産油国は、日量120万バレルの減産で合意したが、相場の押し上げ効果は限定的だった。むしろ、その後の各国株価の下落を受けて、世界景気や原油需要の先行き不透明感が強まり、原油相場は下値を切り下げていった。

19年前半は、米中貿易摩擦や英国の欧州連合(EU)離脱などの不透明材料がさらに原油や銅など景気に敏感な商品の相場を下押しすることが考えられる。

原油の下落は加速しており、目先は金融市場が不安定な状態を続けるとともに、原油も下値を試しやすくなる。しかし、5月にはイラン制裁適用除外の猶予期間であった180日が終了し、需給引き締め要因になる。夏場には米国でガソリン需要期を迎え、原油相場は上昇しやすくなろう。

19年の原油相場は、ブレントで1バレル当たり45~75ドル、WTIで35~70ドルと想定している。

銅は、原油に比べて相場変動が小さかった。17年に電気自動車(EV)関連商品の一角と見なされ、相場上昇に弾みがついた後、18年6月には銅鉱山でのストライキ懸念から1トン当たり7300ドル台の高値を付けた。しかし、その後は最大消費国である中国の景気減速観測が強まる中、銅相場は下落している。

19年の銅相場は、目先は弱含むが、後半にかけて世界景気とともに持ち直し、通年では1トン当たり5000~7000ドル程度が予想される。

金は、金融市場が不安定な中で、米国の利上げ観測が後退すると買われやすい場面があるが、19年後半に不安定さが解消されると、やや売り戻されよう。相場レンジは1トロイオンス当たり1150~1350ドルと、18年と同程度だろう。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)