米トランプ政権が中国からの輸入品への関税率を引き上げたことを受け、世界の株式市場には再び不透明感が広がった。ただ、新興国株に比べ、米国株の下げ幅は限定的だ。

中国経済の痛みに比べれば、米国経済への打撃が小さいとの思惑もありそうだが、もう一つ、米国株式市場の支えとなっているのがFRB(米連邦準備制度理事会)の利下げへの期待だ。

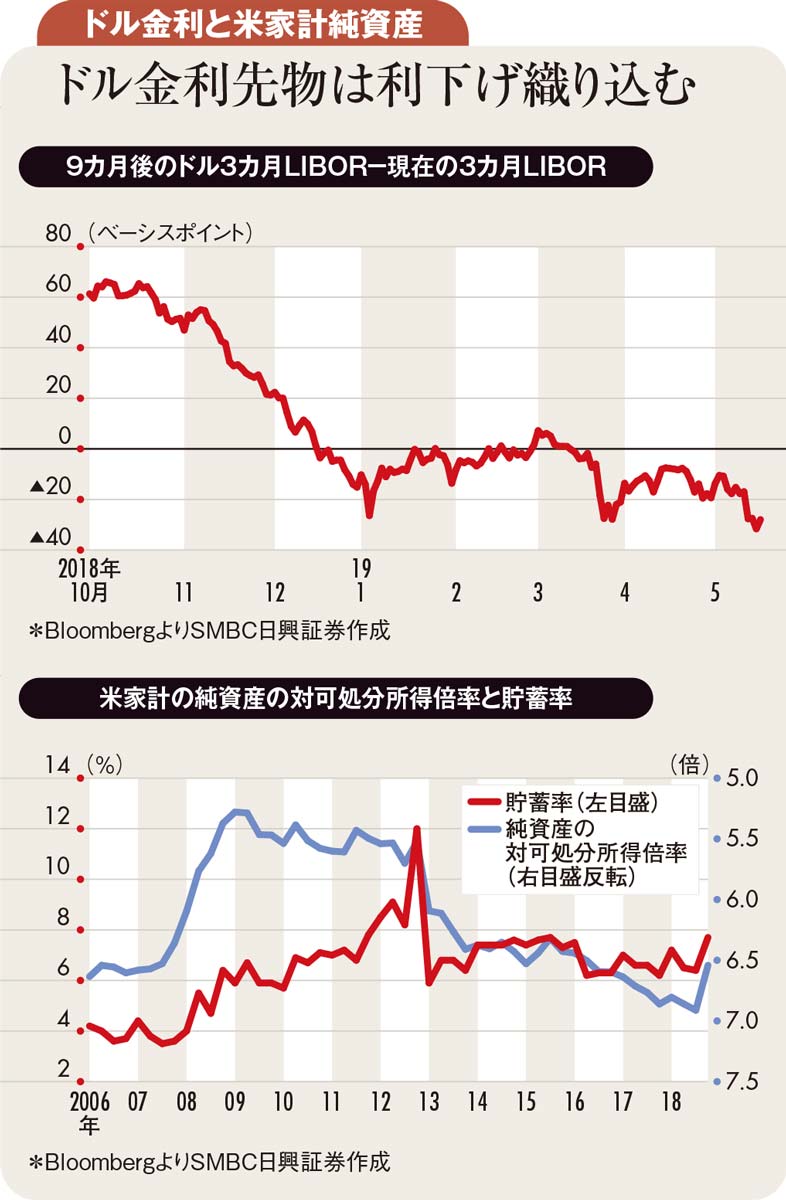

金利先渡し市場における9ヵ月後の3ヵ月LIBOR(ロンドン銀行間取引金利)から足元の3ヵ月LIBORを引いたスプレッドはマイナス0.3%程度。1回以上の利下げが織り込まれている。昨年末の大幅な株安局面や3月のFOMC(米連邦公開市場委員会)後よりも、利下げ期待は高まっている。

昨年末の株安の直後にFRBのパウエル議長が利上げ停止を示唆したことから、「株価が下がればFRBが金融緩和を行う」との期待が強いと推察される。ただ、FRBの目標は株価安定ではない。雇用と物価を安定させるために、金融政策を適切に運営していくのがFRBの責務である。

昨年末の株安局面を振り返れば、その下げ幅は非常に大きく、家計の純資産も大きく目減りした。これが逆資産効果をもたらし、家計の貯蓄率を大幅に上昇させることで消費手控えを促した。GDP(国内総生産)の7割を消費が占める米国経済では、昨年末の株安はその成長率を大きく下げるほどのインパクトを有していた。

その後、3月のFOMCでは2019年のGDP成長率見通しを引き下げながら当面の利上げ見送りが決定された。つまり、FRBが利下げを行うにはさらなる成長率見通し引き下げが条件となる。

トランプ減税効果剥落の中、19年以降の個人消費の伸びはさほど強いとはいえないが、他方、雇用は引き続き良好で、家計の労働所得(可処分所得)の伸びにも現時点で大きな陰りは見られない。多少の株安程度でGDP成長率を大幅に押し下げるほどの消費減退が生じるとは考え難い。FRBもそのような状況下では利下げを決断できないだろう。

「利上げ停止」にトランプ大統領の圧力が影響したとの声もあるが、あくまでもGDP成長鈍化が「利上げ停止」の最大要因のはずだ。足元で再び利下げ圧力を強めるトランプ大統領だが、むしろ中央銀行の独立性を重視するFRBの態度硬化を促すのではないだろうか。

中国や新興国の景気減速によって、将来FRBが利下げする可能性は否定しないが、現時点でその決断を行う公算は小さいと考える。FRBのタカ派的トーンが金利を上昇させ、株価が大きく下がるリスクに留意が必要であろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)