債務超過に陥っていた東芝が一転、キャッシュリッチになった。増資に加え、半導体メモリー事業の売却益1兆円を得たからだが、一息つく余裕はない。資金の使い道を誤れば危機の再来もあり得る。 (「週刊ダイヤモンド」編集部 千本木啓文)

海外原発事業の巨額損失で債務超過に陥って以降、東芝の最優先事項は、債務超過を解消し、上場廃止を回避することだった。

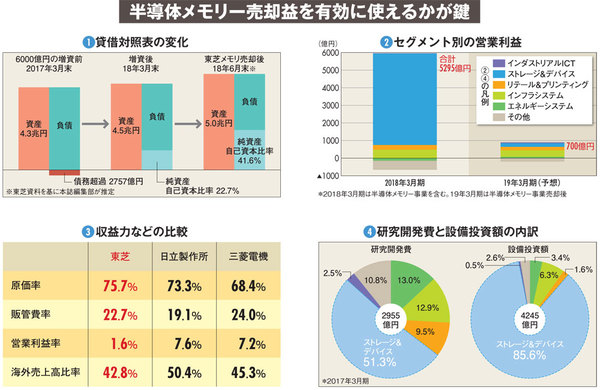

債務超過から脱する決め手になったのは、2017年12月に行った6000億円の増資だ。次いで今年6月1日には半導体メモリー事業を行う子会社、東芝メモリを米投資ファンド、ベインキャピタルなどに売却。これによって財務はさらに健全化した(図(1))わけだが、社員の胸に去来したのは“安心感”より“喪失感”だったかもしれない。

東芝メモリは、東芝の利益の9割を稼ぐ。その中核事業を売却するのは、債務超過から抜け出すためだったが、増資によって既にその目的は果たしていたので、東芝メモリを売る最大の理由はなくなっていた。

そのため、中国の独禁法審査の長期化を奇貨として、東芝メモリ売却を白紙に戻すべきという意見が一部株主の間で強まっていた。

しかし結局、中国当局が売却を承認したことで、東芝メモリを温存する夢は消えた。

東芝メモリの売却収入は1兆4500億円に上り、株主資本は1兆円増えた。自己資本比率は40%超まで回復した。

結果として、東芝はキャッシュリッチ企業にはなった。問題はこの“臨時収入”の使い方だ。