今の金融市場ではプラス(強)とマイナス(弱)の材料が綱引きをしている。前回の本欄では二つの論点を述べた。一つは株価水準から見て、今は次の投資チャンスを待つ時期である点、もう一つは、米国の金利上昇が新興国から資金を吸い上げることが通商問題に隠れた本質的な問題である点だ。

現在も、次のエントリーポイントを待つ姿勢は変わっていない。昨年まで株価が好調だった銘柄群に売りが出ているが、企業業績の伸び率は低下しており、業績好調銘柄は概していまだに割高で取引されているとみる。通商問題とその裏にある新興国経済へのインパクトを見極める必要があろう。

米中の通商問題は米国が7月6日に340億ドル分、8月23日に160億ドル分、中国からの輸入品に対する関税を引き上げたことだ。これに対して、中国も同額分の米国からの輸入品に対して関税を引き上げるとしている。

8月10日にトランプ米大統領がトルコに対して鉄鋼・アルミニウムの関税を2倍に引き上げたことで、トルコ・リラ以外の新興国通貨にも下落の動きが波及した。

米国経済は法人税引き下げ、石油価格上昇、保護貿易による輸入品の価格上昇と、国内インフレで金利上昇が続く可能性が高い。米国金利が上昇すると、ドル高になり、新興国企業・政府は外貨建ての借り入れ分が自国通貨建てで大きくなり、自国の金利が上昇する。

この点は新興国にとって「意図せざる流動性抑制」だと前回述べた。これに米国・トルコ間の政治問題も加わった格好で不透明感が増している。

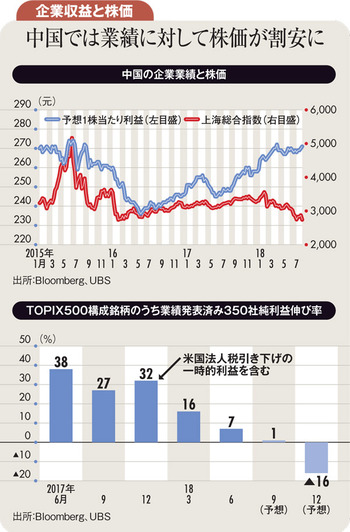

一方で好材料もある。中国政府は7月末の政治局会議で景気重視にかじを切ることを決めた。預金準備率引き下げや地方政府の財政拡大を認めるなどの内需拡大政策を取るものとみられる。2016年前半の中国景気が腰折れしかかったときには、この政策で持ち直した。中国企業の業績は堅調で株価トレンドと大きく乖離している(上図参照)。よって、中国の株価がここで下げ止まれば世界的な株価停滞を抜け出せる可能性が高い。

国内に目を向けると4~6月期の決算の姿がほぼ見えてきた。ここでもプラスとマイナスの材料が混在している。プラス材料は企業収益が予想より好調で、純利益が前年同期比で7~8%程度の伸びとなったこと。マイナス材料は、この伸び率は徐々に低下しており、10~12月期にはマイナス圏に入るとみられる点だ(下図参照)。

海外投資家が買いに戻ってくるためには、通商問題の企業収益へのマイナスがどの程度なのかが明らかにならなければいけない。プラスとマイナスの両方に注意しながら投資タイミングを待ちたい。