ドル円は2015年に115円との当欄の円安見通しは、日本銀行の今回の「異次元」緩和によってより強く裏付けられた。黒田東彦新総裁初の金融政策決定会合は、2%のインフレ目標を2年間で達成すべく、14年末にマネタリーベース(=日銀当座預金+流通現金、以下MB)を現在の2倍、270兆円へ拡大させると決めた。そのために日銀は政府発行の国債の70%相当を毎月買い入れる。

市場に流通する国債が払底しかねない決定を受け、国債利回りは急低下した。生保や年金は、国債では目標利回りを確保できず、外国証券や株式の購入に向かわざるを得なくなる。日銀は脱デフレへ、「期待」より先に、異次元緩和の腕力によって金融機関や投資家を行動へ駆り立てる。そのことが円安と株高を持続させ、デフレ心理の解消を促すだろう。

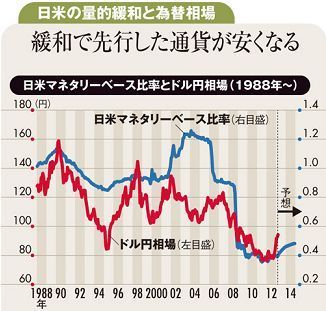

日銀の明快なMB目標の設定は、市場参加者の円安観を一段と強化した。日米のMBの名目量の相対比はドル円相場との相関が強い。マネーの量が多い国ほど、インフレ環境下では物価上昇率が高まる分だけ通貨安になり、インフレ環境でなければダブついたマネーで金利が低下し、やはり通貨安になりやすい。国内で使われないマネーが海外に流出し、通貨安になるという説明も可能だろう。右のグラフを見ると、MBと為替の方向性は折々に連動している。

しかし、01年からの日銀単独の量的緩和期、08年のリーマンショック後のFRB(米連邦準備制度理事会)の突出した果敢な量的緩和期には、MBとドル円相場は逆に振れたり、乖離が生じた。いずれの時期も金融機能がまひする危機的事態に直面して、量的緩和という非伝統的政策が講じられた。金融がまひする状況では、前段で見た為替相場への作用も正常に働かないのである。