長年、批判されてきた法人税の税率引き下げが固まった。2014年末に自民党が公表した15年度の税制大綱に盛り込まれたからだ。経済界はおおむね歓迎ムードだが、思わぬとばっちりを受けそうな企業がある。経営再建中にさまざまな恩恵にあずかった日本航空である。

再建が進み、経営が軌道に乗り始めているJALだが、“普通”の会社として飛び立つには、まだ幾つかの関門がありそうだ

再建が進み、経営が軌道に乗り始めているJALだが、“普通”の会社として飛び立つには、まだ幾つかの関門がありそうだPhoto by Ryosuke Shimizu

鶴は高みへと羽ばたけるのか、それとも飛躍を妨げられてしまうのか……。

自民党が2014年12月30日に公表した「平成27年度 税制改正大綱」が、日本航空(JAL)の経営に影響を与えるのではないかと、航空業界で議論を呼んでいる。

今回の大綱では、かねて批判のあった法人税の問題に切り込んだ。

大きく打ち出されているのが、法人税率の引き下げだ。国際的水準と比較して高く、競争力向上を阻害していると批判されてきただけに、財界からは歓迎の声が上がっている。

だが、税率引き下げが“アメ”なら、一方で“ムチ”も用意されている。その一つが「欠損金繰越控除制度」の見直しだ。

これは、企業が赤字に陥った場合、その赤字を最大で9年間、繰り越すことが可能で、その間、課税所得から8割を差し引く(控除)ことができるもの。簡単にいえば、大きな赤字を出すと、翌年以降、利益が出ても税金を支払わなくてもよくなるということだ。

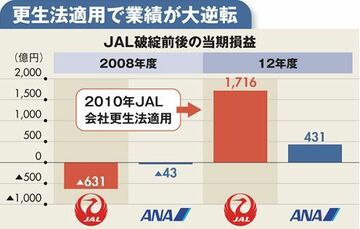

実は、この制度を最大限活用してきたのがJALだった。JALには8000億円もの繰越欠損金があって控除されていた上に、再建会社の特例として7年間は10割控除、つまり税金を一切支払わなくていい状態にあった。

もともと、一般的な繰越欠損金制度に対しては、「大企業優遇」「税制をゆがめる」として批判があったが、JALにはさらに特例が“上乗せ”されていたのだ。