過去の成長率が低かったのは

まさしくデフレのため

インフレ目標を達成できるか否かは、財政再建にも大きく影響する。写真は上空から見た日銀

インフレ目標を達成できるか否かは、財政再建にも大きく影響する。写真は上空から見た日銀

前回の本コラムで、税収弾性値とGDPデフレータをまともにするだけで、2020年でほぼ、2021年には完全に財政再建はできてしまうことを示した。

それに対して、筆者が試算で示した“名目経済成長率(4%程度)が楽観的過ぎる”という批判があるようだ。その理由として、“過去の成長率から見て、名目4%の成長率は持続できない”ということらしい。

その反論は間違っている。一言で言えば、過去の1995年以降の日本経済はまさしくデフレであり、その愚を繰り返すなら成長はできないが、きちんとした金融政策であればまともな成長ができるからだ。

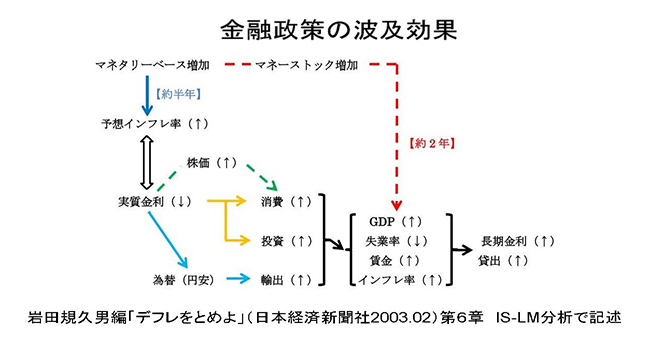

デフレだと実質金利が高止まりして設備投資が十分に行われず、円高になってきちんとした外需が獲得できず、その結果、まともな経済成長ができなくなる。

金融政策がマクロ経済に対する影響は下図のようになる。岩田規久男・日銀副総裁や筆者らは十数年前からこのメカニズムを主張している。安倍政権になって、日銀執行部を大胆に入れ替えることによって、これに基づく金融政策が行われるようになり、ようやくデフレから脱却の兆しが見えてきた。

本コラムでも繰り返して述べてきたが、消費税増税の失敗さえなければ、下図のメカニズムがほぼ順調に機能して、経済が上向きになってきていたのは、データを見れば、明らかである。