年前半、米国はグレートローテーション

期待がゴルディロックスに

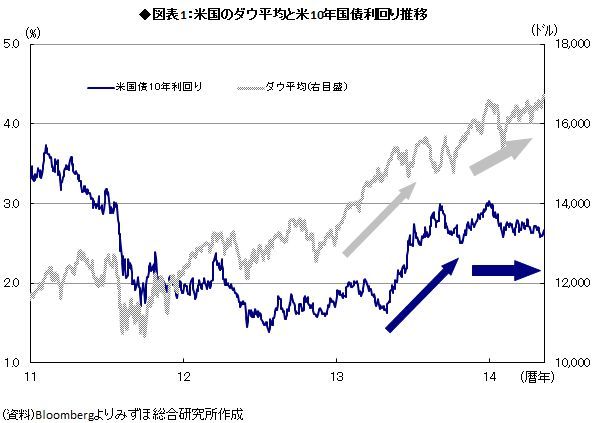

図表1は、米国のダウ平均と長期金利の関係を示したものだ。2013年以降、米国を中心としたグローバルな金融市場において、グレートローテーション(大転換)と言われる債券から株式への転換が注目された。

2013年以降、ダウ平均は2007年以来の史上最高値をつけ、米国国債10年利回りは一時3%を上回る水準に上昇した。その結果、債券から株式への大転換期待からグレートローテーションとして議論されるようになった。

しかし、足もとの2014年半ばにかけ、長期金利は再び2%台半ば以下に戻り、従来多くの市場参加者が経験してきた相場の転換点における株高・金利上昇のバイオリズムとは異なる、むしろ株高と債券市場のほどよい按配、「ゴルディロックス」との見方が根強い。

2014年前半は世界の牽引役が

見当たらなかった

この「ゴルディロックス」の背景には、今年は日米欧の先進国主導の局面ではあるものの、2007年以降のバランスシート調整の深度がかつてなく大きかったことを受け、そこからの出口は当初想定よりも時間を要するとの意識が生じた面が大きい。