Photo:iStock

サマリー:エージェンシー理論は企業組織に起こるさまざまな問題を説明しうる。しかし、エージェンシー理論はけっして倫理的・精神論的な議論はしていない。「仕事の手を抜く」「スキャンダル」「経営者の報酬」と聞くと、どう... もっと見るしても倫理問題のような印象を受けるが、これらは「情報の非対称性」と「目的の不一致」による、エージェントの合理的な行動の帰結として生じているのだ。本稿では、この問題の根源である、「情報の非対称性」と「目的の不一致」を解消する方法を紹介する。本稿は『世界標準の経営理論』(ダイヤモンド社、2019年)の一部を抜粋し、紹介したものである。 閉じる

──前々回の記事:人間が合理的だからこそ、組織の問題は起きる(連載第30回)

──前回の記事:あらゆる組織の問題はエージェンシー理論で説明できる(連載第31回)

問題の根源を解消する組織デザインとルール

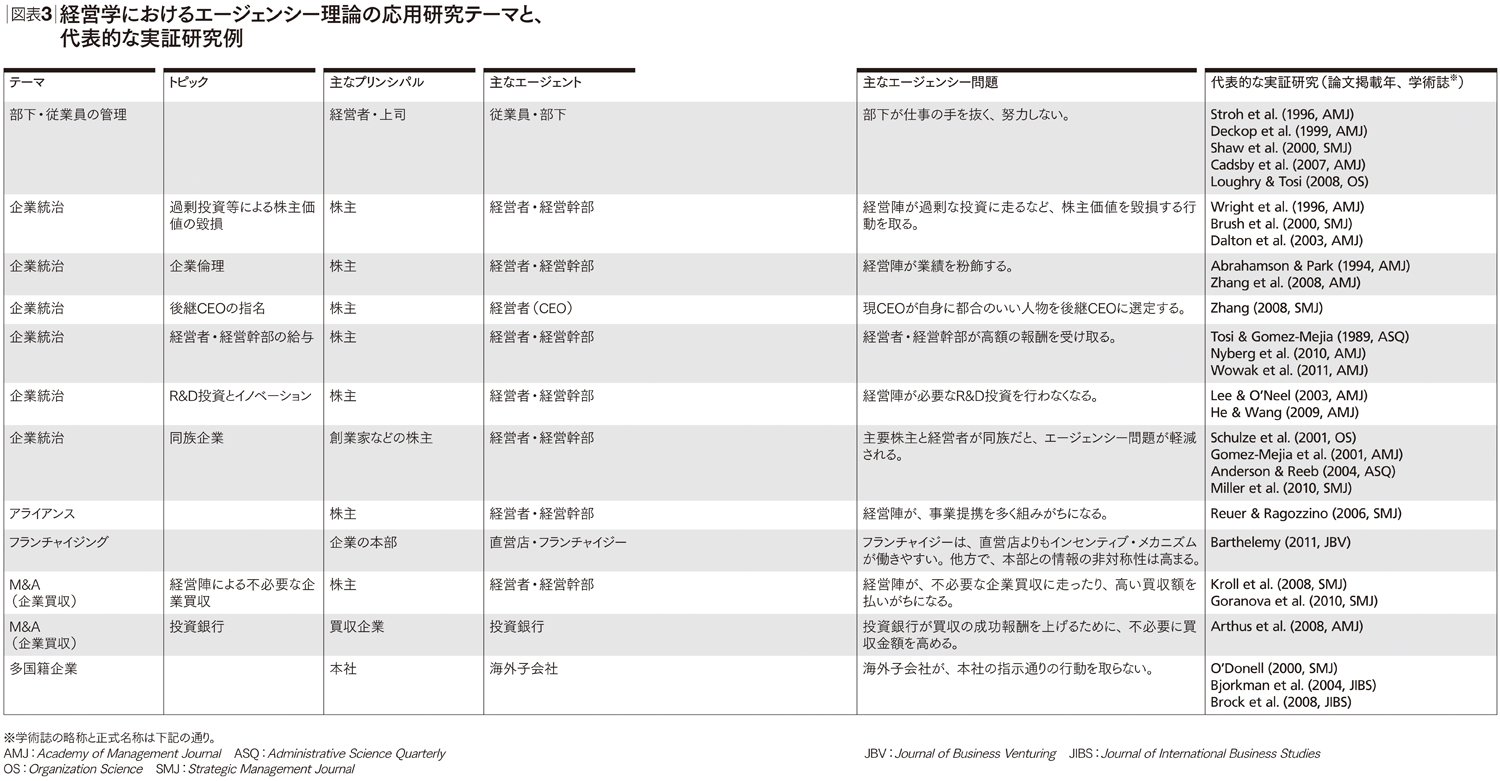

エージェンシー理論は、企業組織に起こる様々な問題を説明しうる。図表3では、経営学における「モラルハザード問題」の主な研究トピックと、代表的な実証研究をリストアップした。経済学・ファイナンス・管理会計まで視野を広げれば、トピック数はこれよりはるかに多くなる。

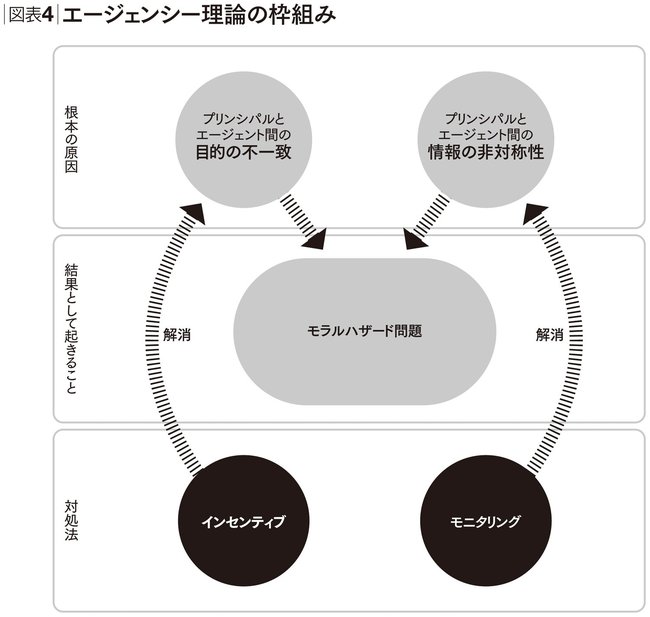

繰り返しだが、エージェンシー理論はけっして倫理的・精神論的な議論はしていないことに注意していただきたい。「仕事の手を抜く」「スキャンダル」「経営者の報酬」と聞くと、どうしても倫理問題のような印象を受けるし、実際にビジネス誌などではそう書かれがちだ。しかし、これらはあくまで「情報の非対称性」と「目的の不一致」による、エージェントの合理的な行動の帰結として生じるのだ(図表4を参照)。

したがってエージェンシー理論の視点からは、ただ精神論的な解決策を叫ぶのではなく、その問題の根源である「情報の非対称性」「目的の不一致」を解消する組織デザインとルールをつくることが、何より重要だ。今回は、なかでも同理論で重視される「モニタリング」と「インセンティブ」を紹介する。

拡大する

図表3

図表3

拡大する

図表4

図表4