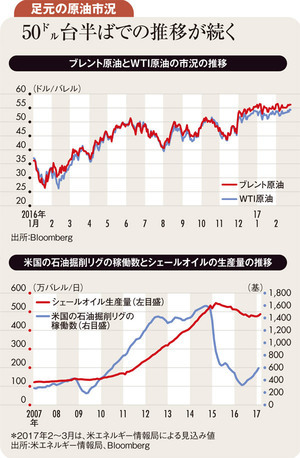

原油相場は、2017年初から狭いレンジでの取引が続いていたが、3月に入って下値が切り下がっている。米国産標準油種のWTI(ウエスト・テキサス・インターミディエート)は、1バレル=51~55ドル前後で推移していたが、3月22日には47.01ドルまで下落した。昨年11月30日のOPEC(石油輸出国機構)の協調減産合意を受けて急騰する以前の相場水準に戻った。

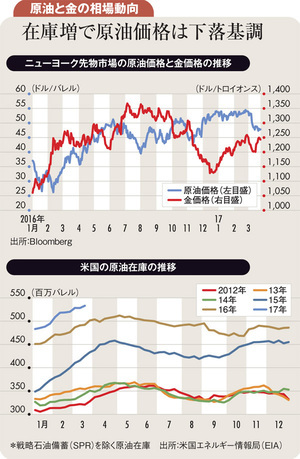

3月には、原油相場を下落させる材料が幾つか出た。第一に、米国の原油在庫が増加したこと。特に8日には、EIA(米エネルギー情報局)が発表した週次統計で、原油在庫が820万バレルの大幅増加となり、原油相場は5%超の大幅下落となった。

第二に、米石油サービス会社のベーカー・ヒューズが週次で発表する米国の石油掘削リグの稼働数が増加を続けたこと。同統計は、油田開発の先行指標とされ、シェールオイルを中心に米国の原油生産が増加するとの見通しが強まった。エネルギー業界の会合で、シェール業者がシェールオイルの増産に意欲を示したと報じられたことも増産観測につながった。

この他、14日に発表されたOPECの月報で2月のサウジアラビアの原油生産量が増加したことも注目された。通常重視される二次情報源に基づくサウジの産油量は減少していたが、同国の自己申告ベースの数値が増加していたのだった。

サウジ当局は、両者の相違を「在庫調整など操業上の要因によるもの」と説明したようだが、市場では、自国の大幅減産にもかかわらず、原油在庫がなかなか減少しない状況にしびれを切らしたサウジが市場シェアを確保する動きに出たのではという懸念につながった。

一方、3月の金相場は反発する動きになった。米利上げ観測が強まる中で、金利の付かない金投資の魅力が減退し、1トロイオンス当たり1200ドルを下回る動きとなっていたが、下旬にかけて1250ドル前後に持ち直した。15日のFOMC(米連邦公開市場委員会)において、利上げが決定されたものの、メンバーによる年内の想定利上げ回数は3回に据え置かれたため、金買いに安心感が生じた。

下旬には、米下院で医療保険制度改革法(オバマケア)の代替法案の採決が見送られたことも金相場を押し上げた。減税やインフラ投資などトランプ政権の他の政策についても実行力が疑問視され、リスク回避の動きが金買いにつながった。

原油相場下落や金相場反発は、トランプ政権の経済政策への期待や産油国の減産による需給引き締まりへの期待が減衰しつつあること、つまり景気やインフレの見通しの下振れを示唆している。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)