身近な人に教えられる「お金の常識」はもう古い!

30代以下のみなさん、親から言われてきたお金の常識は、今やまったく役に立たないのはご存じですか?

預金金利が0.001%の現在、一方、親世代や、祖父母の世代は、預金金利がなんと7%もあり、貯金をして家を買っておけば、自然に資産が増やせるような、何ともうらやましい経済成長時代だったのです。

今や、人口も減って、高齢化が進む、経済の成熟期を迎えた日本で、親から教わったお金の常識を信じていると将来必ず後悔します。新しいお金の常識を、お金のプロがセキララに語る連載です。

30~34歳で死亡する確率は0.0005%未満。

その確率のために保険に入るのか?

前回貯金をするな、というテーマでしたが、今回は保険です。

これもよく親に言われると思いますが

「社会人になったのだから、生命保険くらい入っておいたら?」とか

「結婚したんだから、万が一のために保険に入っておいた方が…」

という、保険の営業マンのような意見をよく聞くと思います。

はっきりいって、生命保険に加入する意味はありません。それなのに、どうして生命保険に入るのでしょうか。これも親の刷り込みの弊害といえそうです。

そもそも保険が必要な人というのは、若い世代の場合、ほとんどいないでしょう。

独身だったら、養うための妻や子供はもちろんいませんから、はなから生命保険に入る必要はありません。妻と子供がいたとしても、実は生命保険に加入する必要は、ほとんどないといっても良いのです。なぜなら、若いうちは死なないからです。

「死なない」というと語弊があると思いますが、統計上、20代、30代で亡くなる確率は極めて低いのです。

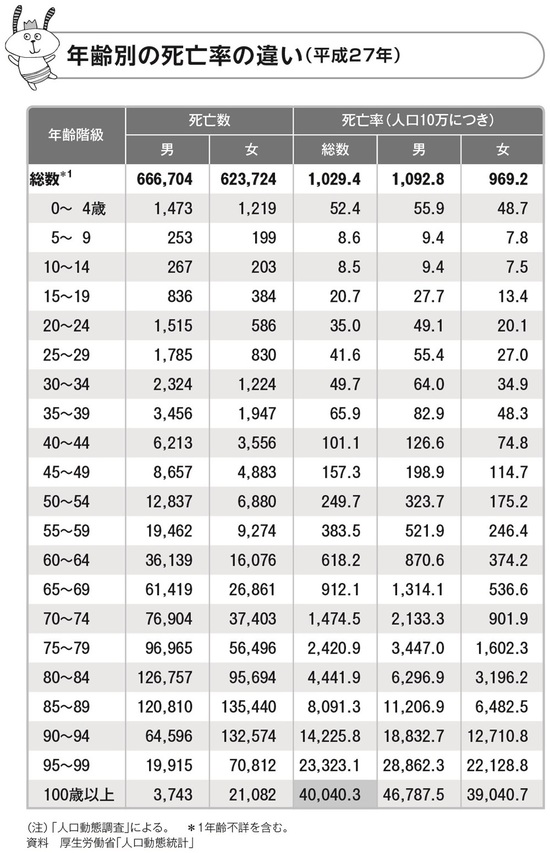

厚生労働省が発表している平成27年の人口動態統計から死亡率を見てみましょう。

死亡率は人口10万人あたりの死亡者数で示されています。年齢階層別で30~34歳でも49.7人しか亡くならない、0.0005%未満の確率です。

若い世代であれば、もっと確率が低いですし、たとえ60~64歳になっても、男女ともに亡くなる確率は1%にも満たないことが分かります。

あくまでも確率なので、いつ自分にその不幸が降ってくるかは分かりませんが、日本では60歳を超えても死亡する確率は極めて低いのが現実で、多くの人にとって「突発的な死」は、恐らく定年を迎えるまでは、あまり意識しなくても良いものなのです。

基本的に生命保険は、自分が病気や事故で亡くなった場合、経済的に困る人がいる場合にのみ加入するものです。

ですから、社会人になっても、結婚しても、自分がだれかを養っているのでなければ、保険は必要ありません。

ですから前述の死亡率を見ても分かるように、恐らく定年を迎えるまでは、多くの人にとって「突発的な死」は、あまり意識しなくても良いものなのです。