MIND SET その4

資金はどうするのか

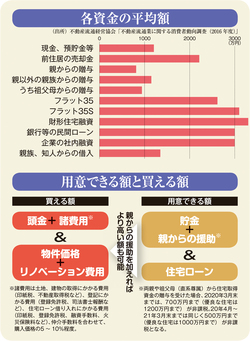

まずは、自分で準備できるお金の種類と額を細かく洗い出していく必要がある。預貯金や親族などからの贈与の他、最も大きいのは、銀行などの住宅ローンだろう。

住宅ローンで幾ら用意できるかが、全体の予算額を左右する。よく「住宅ローンの借り入れは年収の5倍程度」「年間の返済額が年収の25%以内」などといわれるが、そうした単純計算による見当ではなく、自分の「無理なく返せる額」から「借りてもよい額」を計算することが重要だ。

金融機関は、物件の担保価値よりも、借り手の状況をはるかに重視する。同じ年齢、同じ年収であっても、勤め先や勤続年数、家族構成、自己資金額や借り入れの有無によって、住宅ローンの審査結果は変わってくる。

自分が幾らの融資を受けられるか、試しに「買ってもいい物件」で、金融機関のローン審査を受けてみるといい。そこで「〇〇〇万円の審査に通った」という既成事実があれば、後日、その金額以下の物件取得の売買交渉をスピーディに進められる。

■この記事が収録されている「週刊ダイヤモンド」別冊 2017年11月26日号 中古 マンション 戸建て『中古住宅 売る・買う・創る』の詳しい内容は こちらからご覧いただけます。

■中古マンション・戸建て「売買のコツ」をお届けする特設サイト『中古住宅 売る・買う・創るOnline』もあわせてご覧ください。

■資料を無料でご請求いただけます。こちらから。