2017年の日本株式市場は年間で19%程度の上昇を見せた。10~12月の上昇率が約12%。この3カ月間の上昇は海外投資家の注目を集め、「日本株の上昇はまだ続くのか」という問い合わせが増えた。

18年もさまざまなイベントが予想されるが、本欄では二つの視点を提示したい。

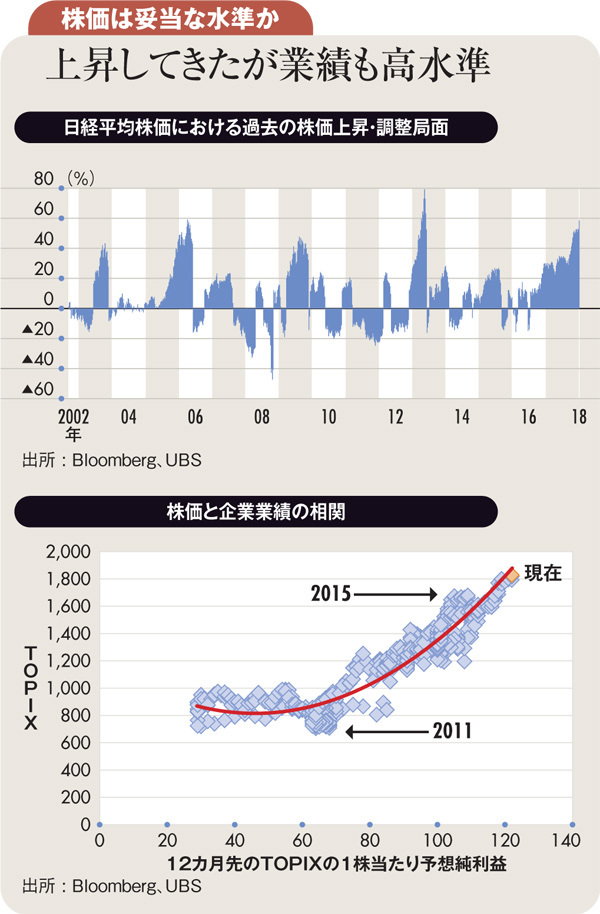

一つ目は時間軸。株式市場の動向をどのように観察するかは投資家によって異なるが、株価がいったんピークを付けてから次のピークまでのリターンを累積で表示することによって、マーケット動向の「見える化」ができると考えている(上図参照)。

現在の株価上昇局面は(北朝鮮懸念が高まった)16年7月から始まり19カ月目を迎えている。また、その間の累積のリターンは日経平均株価では50%を超えている。これは、12年末のアベノミクス開始時の相場には及ばないものの、過去15年間を振り返ってもかなり大きい上昇幅である。

二つ目の視点は業績の水準感である。現在の株式市場はPER(株価収益率)で見て15~16倍であるため、割高ではないという議論がある。確かにその通りで現在の予想企業業績(ここでは12カ月先のTOPIX〈東証株価指数〉の1株当たり純利益〈EPS〉予想を使っている)に照らしてみると現在の株価は適正水準といえる。

しかし、投資家として考えるべきことは、この水準が将来どのように変化するのかということであろう。企業業績が低下したときには、いかにPERが適正であっても適正株価は低下すると考えられるからだ。

下図は過去15年間のTOPIXとTOPIXの予想EPSの関係を示したもの。11年のように株価がその時点での予想EPSよりも割安なこともあれば、15年のように割高なこともある。しかし、それは“その時点の業績予想に基づいた”判断である。赤線で示された業績サイクル(ちょうどブランコの動きのような)を見ると、現在の業績の予想水準が歴史的にかなり高い水準であることが分かる。

日本企業の業績は内需、外需共に現在のところ大きな懸念はない。米国は法人税の減税をきっかけに、企業の投資が活発化する可能性がある。

新興国は一時期のスランプから立ち直り、現在は資源価格上昇の恩恵を受けている。日本は20年余に及ぶデフレからようやく脱却しつつあることなどを考えると、株価上昇が長期間続いていることが直接の悪材料にはならない。

しかし、12年から7年目を迎えるアベノミクス相場には、世界各国の中央銀行の量的緩和の終了という新たな試練が待ち受けている。18年は17年と違う展開の一年になるのではないかと考えている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)