前回の本欄では「米国の貿易政策に世界の株式市場が翻弄されているように見えるが、実際の市場の行方を決める要因はもう少し複雑であろう」と述べた。12月1日に行われた米中首脳会談では、米国が追加関税を90日間猶予するという「休戦」に合意する結果となった今、貿易摩擦以外の要因に目を向ける必要が出てきた。

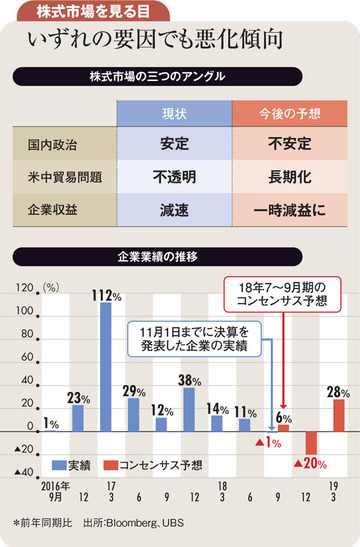

米中貿易摩擦がいったん棚上げになれば、元に戻るという単純な図式ではない。足元では国内企業の業績のスローダウンが10~12月期まで続きそう。中国の景気減速や欧州の政治動向の不透明性が増していることなど昨年末に比べて投資環境は大きく様変わりした。

今年の1月22日の本欄では「2018年は17年と違う展開になる」と述べ、約19ヵ月続いた「適温相場」による株価上昇は長過ぎるのではないかと疑問を呈したが、今年は3月と10月に10%を超える株式市場の下落があり、やはり慎重な対応が求められた一年だった。

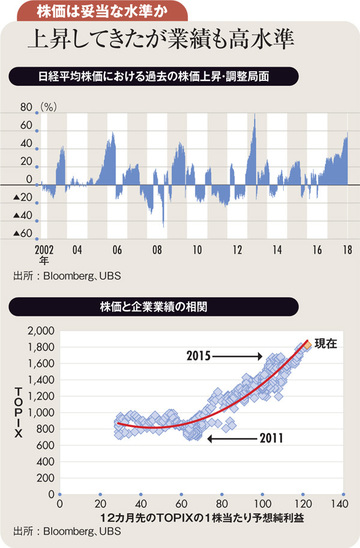

しかし、ここにきて昨年とは逆に海外の投資家の日本株に対する見方があまりに悲観的過ぎるのではないかと考えている。TOPIX(東証株価指数)全体を見ると1年先の収益に基づくPER(株価収益率)は13倍で、過去5年の安値に位置する。(図上参照)

とはいえ前述の投資環境を考慮すれば、割安なことは株価反発の必要条件であり、十分条件ではない。しかし、今年は海外投資家の売買動向が11月上旬までで10兆円を超える売り越し(現物+先物)であることは注目に値する。(図下参照)

海外投資家は世界中で株式投資をしている。日本株のみが売られたというよりも、10月に世界のリスク資産のウエートが引き下げられたとみるのが妥当であろう。

中国向け売上高の大きい電子部品や機械セクターの株価が米中貿易摩擦の行く末を懸念した結果、TOPIXを超えて大幅に下落した。PERで見て市場平均並みかそれ以下まで売られていることがこの見方を裏打ちしているとみる。

逆に言えば、海外投資家から見た投資環境の悪化は当面織り込まれた可能性が高い。今年の3~4月にも同じような展開で本欄は短期リバウンドを予想したが、そのときよりも海外投資家保有が多かったとみられる国際優良銘柄に売りが集中したのが今回の特徴だ。

日本の株式市場は海外投資家が投資する銘柄としない銘柄の二つの層に大きく分類できるが、今回は特に海外投資家の売りが大きく出た銘柄に投資妙味があるのではないかと考える。

時期的には、10~12月のさえない決算が出る来年1~2月までは株式市場の試練が続くかもしれないが、その後は悪材料出尽くしになる可能性が高いだろう。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)