2018年の年末から2019年の年始にかけては、上場各社の株価が乱高下する様子が日々報じられました。一方で、こうしたマーケットの浮き沈みとは別に、株式市場関係者の注目を集めているのが、株式市場の再編に向けた検討の行方です。

スタートアップの経営にも密接に関わる日本の株式市場のあり方について、シニフィアン共同代表・小林賢治さんによる論考を5回に分けて掲載します。第1回は、株式市場再編の議論に至った経緯と、今回の議論で検討されている論点、並びにスタートアップへの影響について整理します。(文責:小林賢治)

はじめに ~本論考の位置づけ~

日本のスタートアップの多くは、マザーズへの上場を目指します。未上場企業に対するリスクマネー提供の裾野が米国や中国ほどに広くない日本においては、マザーズ上場をステップにして東証1部へと昇格することが、会社を大きく成長させるうえでの王道になっています。

マザーズ→東証一部上場という王道のステップアップ法は変化する?

マザーズ→東証一部上場という王道のステップアップ法は変化する?

その意味では、目下議論の的になっている株式市場の再編は、スタートアップにとっても本来極めて大きなインパクトを持つ問題であるはずです。それにもかかわらず、筆者自身も属するスタートアップ・コミュニティの中で、今回の市場再編について事態を把握している方があまりにも少ないのが現状です。スタートアップを取り巻くエコシステム全体に大きな影響を与えうるテーマであるにしては、実際に話題にしている方が少なすぎる、というのが偽らざる実感です。

このような危機感から、本論考は主としてスタートアップ関係者を念頭にまとめています。また、単に現状の議論の状況をまとめることに留まらず、スタートアップ関係者の立場からはどのような制度設計が望ましいのかといった観点からの提言をも含めており、読者層、テーマのいずれにおいても、スタートアップ関係者を主軸においた内容となっています。

後者の提言については、我々が踏み込んで述べるべき内容か悩ましくもありますが、具体的な案を呈示することで、さらなる議論の活性化の契機となることを願い、コラムとして公表する次第です。

なお、本コラムの内容は、東京証券取引所主催の「市場構造のあり方等に関する懇談会」にてシニフィアン株式会社がゲストスピーカーとして招かれた際に発表した内容を加筆、修正したものです。この場を借りて、貴重な機会を頂戴したことを御礼申し上げます。

株式市場再編の議論に至る経緯

2019年2月現在、東京証券取引所には、東証1部、東証2部、マザーズ、JASDAQという4つの一般向け現物株式市場が並存しています。こうした市場の併存は、大阪証券取引所によるジャスダックの吸収合併(2010年)、大証と東証の経営統合による現物市場の統合(2013年)といった経緯に起因するものです。

2013年の統合当初は、既存投資家や発行体である上場企業の混乱を防ぐために大きな再編は行われず、現状維持に近い形がとられた経緯があります。その点、今回の市場再編に向けた検討は、日本取引所にとって、統合以来の積年の課題であると言えるでしょう。

今回の市場見直しの検討にあたり、日本取引所は「市場構造の在り方等に関する懇談会」を発足し、外部の専門家を委員として招聘して議論を重ねています。今回の市場再編検討の狙いとして、日本取引所は下記のように述べています。

(日本取引所「市場構造の在り方等の検討に係る意見募集」(論点ペーパー)より。下線は原文ママ)

世界第3位の経済大国の上場株式市場を見直そうというのですから、単なる一企業のPMI(Post Merger Ingegrationの略。企業の合併後の統合プロセス)にとどまるものではありません。市場参加者への影響が大きいことを鑑みて、日本取引所は本件についての情報開示と合わせてパブリック・コメントという形で広く意見を募っています。

上場企業が多いことは悪か? 市場再編3つの論点

今回の懇談会の論点は多岐にわたります。日本取引所から公開されたペーパーに基づくと、大論点としてI〜IIIの3つ、より詳細な論点として[1]〜[7]の論点が挙げられています。

a.新興企業向け市場(マザーズ)

[1] 新興企業に対する上場後の成長の動機付けの在り方についてどう考えるか

[2] 新興企業向け市場における上場基準等の在り方についてどう考えるか

b.実績のある企業向け市場(市場第二部、JASDAQ)

[3] 実績のある企業向け市場における上場基準等の在り方についてどう考えるか

II:ステップアップ先の市場の在り方(市場第一部)

[4] ステップアップ先の市場の上場会社として求められる基準・義務についてどう考えるか

[5] ステップアップ先の市場の上場会社として求められる基準・義務を満たさなくなった場合の取扱いについてどう考えるか

III:市場からの退出の在り方

[6] 上場廃止の在り方についてどう考えるか

[7] その他上場制度上の課題等について

(日本取引所「市場構造の在り方等の検討に係る意見募集」(論点ペーパー)より)

一部のメディアでは「拡大してきた『1部』の企業数を絞り込むほか、『2部』と新興企業向け『ジャスダック』を統合することが柱」(時事通信)、「最大のテーマが主力の1部市場の位置づけだ。東証は企業数を絞り込むことを目的に、500億~1000億円の時価総額の基準を設けることを検討する」(日経新聞)とも報じられています。

かつては一流企業であることを示す称号であった「東証1部上場」が、上場企業数の増加とともに、ブランドとしても実態としても日本を代表する企業群を表すものではなくなってきていることに対する問題意識が高まっている様子が見て取れます。

先にあげた記事中では、「時価総額500億~1000億円を基準として、約600~1000社に厳選し、『日本を代表する企業が上場する市場』を目指す」(日経新聞)ことも報じられており、検討段階とはいえ、かなり大掛かりな市場の再編を視野に入れた議論が行われているようです。

こうした一連の報道を見る限り、今回の「市場構造の在り方等に関する懇談会」では東証1部上場企業数の「絞り込み」に力点が置かれているようにも感じられます。先に挙げた日本取引所「市場構造の在り方等の検討に係る意見募集」(論点ペーパー)中の3つの大論点のうち、

II:ステップアップ先の市場の在り方(市場第一部)

III:市場からの退出の在り方

(日本取引所「市場構造の在り方等の検討に係る意見募集」(論点ペーパー)より)

に関わる内容です。

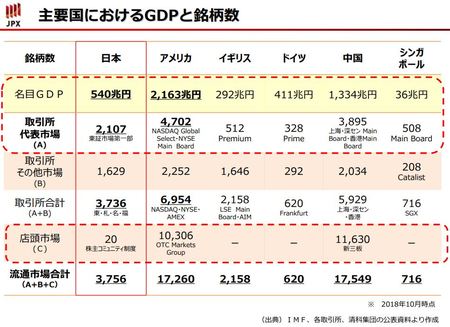

この点、確かに他の先進諸国と比べると、日本はその経済規模に比して、上場企業数が多い状況に思われます(下記、取引所代表市場参照)。

ここで立ち止まって考えるべきは、「上場企業数が多いことが、具体的にどういう問題につながっているのか?」ということでしょう。この点、現在懇談会で行われている議論の内容を確認すると、単なる上場企業数の多寡ではなく、「東証1部」という看板を背負うのにそぐわない企業までもが1部上場企業の中に含まれており、玉石混淆の状態になっていることがより懸念されていることが見て取れます。