純資産を増やさずに、現預金を減らす方法は絶対ダメ

資本金を増やす(増資する)か、利益を出して納税し、利益剰余金を蓄えていくことでこの比率が上がっていきます。

一朝一夕で上がる数値ではないので、他の指標よりも参考になります。

なお、この数値を上げることだけに着目して、純資産を増やさなくても、総資産を減らせばよいのではと考える方がいます。

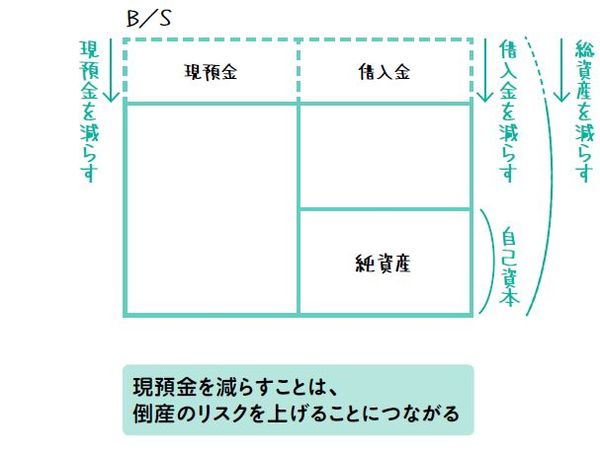

つまり、余剰な借入金を減らす方法です。手元の現預金で余剰な借入金を減らすことにより、算式の分母である総資産を減らせます。分母が減ると、分子の純資産の額が変わらなくても自己資本比率は上がります。

しかし、借入金を減らし、現預金を減らすと、会社が倒産するリスクが高まります。したがって、現預金を減らしてまで自己資本比率を上げる必要はありません。それよりも会社が絶対に潰れない現預金を保有したうえで、いつでも借入金が返せる実質無借金経営を目指すべきです。

その場合、自己資本比率は悪くなりますが、総資産から現預金を引いて計算した数値で管理すればいいでしょう。余剰な借入金はいつでも返済できますから。