FRB(米連邦準備制度理事会)が利上げから一気に利下げに転じた2019年も終わりに差し掛かっているが、11月の米雇用統計では雇用と賃金の強い伸びが確認されており、米国経済の底堅さが確認された。

個人消費も堅調であり、果たして利下げが必要であったのかとの疑問も生まれそうだが、FRBはISM(米供給管理協会)製造業景況指数などの企業マインドの悪化を利下げの理由に掲げてきた。

企業マインドの悪化が実際の企業活動の縮小につながれば、その先には雇用調整や賃金上昇抑制も見えてくるため、雇用が堅調なうちに先手を打ったとの説明もなされたが、足元の雇用の強さを見る限り、企業マインドの悪化は雇用に悪影響を及ぼしていないようだ。

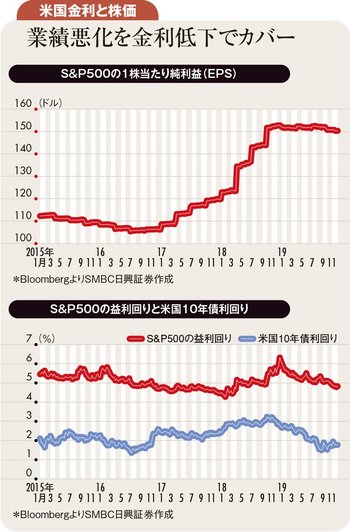

ただ、FRBが企業マインドの悪化にセンシティブであったのには、もう一つの背景がありそうだ。具体的にはマインド悪化が示唆する企業収益の伸び悩みであり、事実、19年の米企業の収益状況はかなり厳しいものであった。

EPS(1株当たり純利益)を株価で除したものを株式の益利回りと呼ぶが、株価が上昇傾向を継続する一方でEPSが伸びないために、益利回りは19年初めから低下の一途をたどってきている。

益利回り低下は長期金利との比較において株価が割高化していることを意味する。益利回り低下局面で米国の長期金利が上昇すれば、株式市場から債券市場への資金シフトを促しかねず、つまり株価の大幅下落が生じかねない。

19年に米国経済が堅調な中でFRBが3度の利下げを講じたのは、利下げによる長期金利低下によって株価の割高感を解消する意味合いがあった可能性が高い。

株式の益利回りが一貫して低下してきた中、米国10年債利回りが低下を続けたことで、株価に極端な割高感が生じずに済み、その結果、株式市場の上昇基調も維持されたといえそうだ。

株価上昇についてはトランプ米大統領が望んでおり、つまり、FRBは大統領のプレッシャーに屈したとみることもできるが、ただ、家計の金融資産に占める株式の割合が高い米国においては、株価の上昇は資産効果を介して個人消費増を促しやすい。

FRBからすれば、株価上昇を支えて個人消費を押し上げ、その結果2%程度の安定的な経済成長を続けられればよく、企業収益が伸び悩む中での利下げは理にかなった動きであったともいえる。

足元では企業マインドが改善せず、伸び悩む企業収益が株価下落を促しかねない状況だが、株価が大幅に下落した場合、あるいは企業マインド悪化が株価下落を示唆した場合に、FRBが追加利下げを講じる公算は大きいだろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)