「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

セグメント情報まで

EBITDAをメインに作成

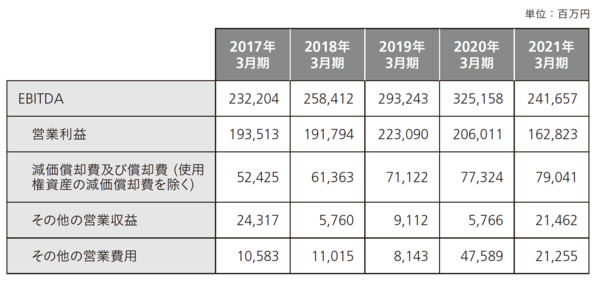

図表1 リクルートホールディングスの連結EBITDA(IFRS)

図表1 リクルートホールディングスの連結EBITDA(IFRS)

リクルートホールディングス(以下、リクルート)は自社のホームページの経営方針の中で、目標とする経営指標について以下のように記述している(*1)。

リクルートは調整後EBITDAを、下記のように算出している。

特徴的なのは、使用権資産、つまりリース資産の減価償却費を足し戻していないことであろう。リクルートが採用するIFRSでは、ファイナンスリース、オペレーティングリースともに資産計上を行ったうえで減価償却を行う。EBITDAのBefore Depreciationは減価償却費を足し戻すことを意味しており、これに従うのならば、すべての減価償却費は足し戻すのが正しい処理だ。

ただし、使用権資産の実態はあくまでリースであって、毎月のリース料をキャッシュで支払うものである。EBITDAを「現有資産から稼ぎ出すキャッシュフロー」と定義すれば、使用権資産の償却は足し戻さない、というリクルートの判断が正しい処理ともとらえられる。

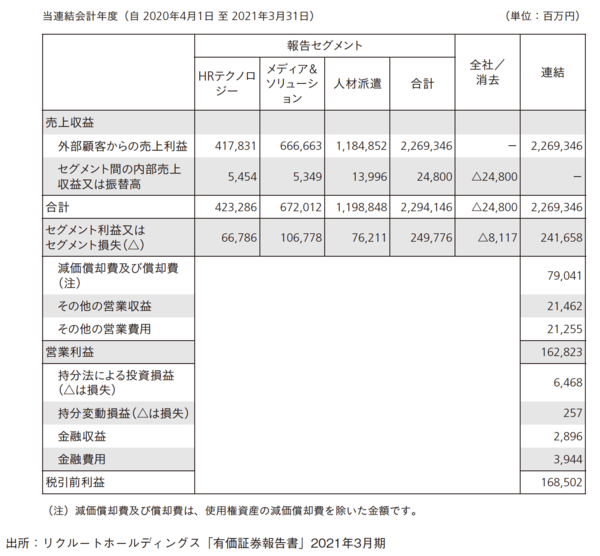

図表2は、2021年3月期のリクルートの連結セグメント情報である。

図表2 リクルートホールディングスの連結セグメント情報

図表2 リクルートホールディングスの連結セグメント情報

セグメント情報に示される「セグメント利益又はセグメント損失」に、リクルートはEBITDAを使用している。EBITDAを語る日本企業は多数あっても、セグメント情報にまでEBITDAをメインに作成する企業はほとんど存在しない。リクルートのEBITDA重視の経営は徹底している。セグメント情報を見れば、EBITDA(セグメント利益)2416億円と営業利益1628億円の間には、788億円の開きが存在しているが、その大部分は減価償却費及び償却費がもたらしている。