売上が上がるほどキャッシュが手元に残る

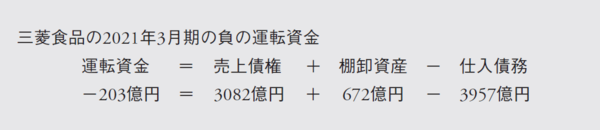

「負の運転資金」とは

しかし、三菱食品は売上債権と棚卸資産の合計額以上に食品メーカーに対する仕入債務を保有している事実まで目をやると、景色は変わってくる。要は多額の売上債権3082億円や棚卸資産672億円を保有していても、仕入債務3957億円の支払いの長期化によって、負の運転資金を作り出すことに成功しているわけだ。

また、上記で算出した運転資金が何日分の売上高に相当するかを表す数値をCCC(キャッシュ・コンバージョン・サイクル)と呼ぶが、同社のCCCは下記のようにマイナス値として算出される。

企業が売上を上げれば上げるほど、2.9日分の売上高に相当するキャッシュフローが、運転資金から生み出されることを示している。これが実現できるのは、圧倒的な売上規模がもたらす食品メーカーからの信用供与に他ならない。

もちろん、支払いが遅い分だけ仕入れコスト高になっている事実も否定はできない。高い原価率(低い総利益率)を取るか、あるいはマイナスのCCCによるキャッシュフローを取るかのトレードオフである。

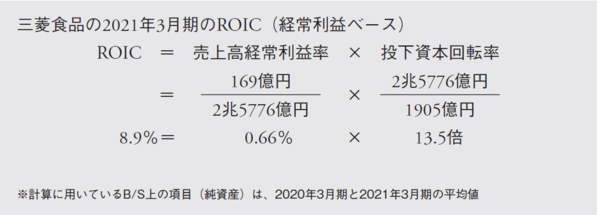

こうして負のCCCを保持する三菱食品は、無借金経営を実現する。2兆5000億円を超える食品の流通に関わり、総利益率6.6%、経常利益率0.7%が常態の企業でありながら、無借金経営である。簡易のために投下資本を有利子負債と純資産の和と定義すれば、三菱食品の経常利益を用いたROICは下記のように算出される。

0.7%弱という薄利な事業であっても、これを年間13.5回転させることができれば、投資効率約9%の事業へと変貌を遂げるのだ。株主から調達したわずか1905億円の純資産によって、2兆5000億円を超える食品を取り扱い、経常利益169億円をたたき出している。

これにより、ROIC(経常利益ベース)は約9%に達し、税後ベースで考えても6%は優に超える水準である。伊藤レポートの求めるROE8%にはおよばないが、安定した食品を扱うローリスクの国内卸売業と考えれば、資本コストにも十分見合った水準であろう。

1905億円の純資産について、CCCを除いた資産サイドで確認すると、有形固定資産781億円、短期貸付金956億円、未収入金536億円で十分説明がつく。短期貸付金は三菱商事の金融子会社への貸付なので、実質無借金どころか、実質1000億円のキャッシュを保有する企業である。

未収入金は決済途中にある取引先からの入金待ちと思われ、この分は運転資金としてROICの分母を膨らませることとなるが、いずれにしても資本コストに十分見合ったROICを実現していることは間違いない。

業界や経営戦略にもよるが、三菱食品の事例で示したように、ROA>WACC(加重平均資本コスト)は、必ずしも理にかなった経営指標ではない。三菱食品がROA>WACCを実現するためには、真っ先に卸売業、すなわち自社の中心事業から撤退することが求められるが、それでは本末転倒である。三菱食品にとっては、ROIC>WACCこそが、理にかなった経営指標である。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。