「ROICの弱点」に対処するための経営指標の使い方

しかし、できない理由、難しい言い訳だけ並べていても仕方ない。ROIC経営の根幹は、投資家たちの要求リターン、すなわち資本コストに根差した経営を行うこと。これは資本主義社会であり、株式会社で上場企業である以上、絶対的に否定することのできない事実である。ようやく、その当たり前の資本コスト重視の経営がROIC重視の経営を通して日本企業にも根付いたのだ。

最後に、ROICの弱点として、ROICは投資収益性をパーセンテージで表す指標であるため、縮小均衡に陥りやすいというものがある。確かに、ROICだけが経営指標であれば、ROICを達成している事業だけを残し、達成できていない事業は切り出してしまえば、全社のROIC目標は達成できる。

しかし、その結果として企業規模が10分の1になってしまってはどうだろう。投資家にとっても従業員にとっても、もはや魅力ある企業にはならず、縮小、解体、解散の道を辿るだけだ。

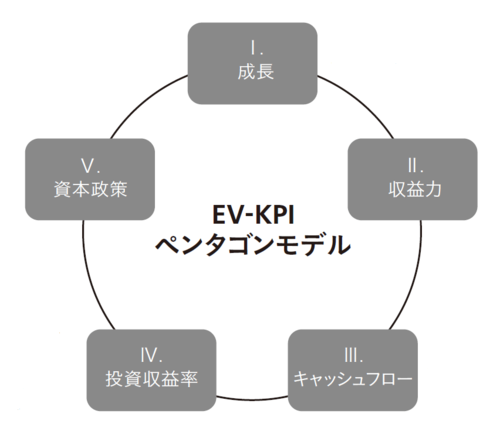

一方で経営指標にはそれぞれの役割がある。図表1のEV-KPIペンタゴンモデルの5つのカテゴリーに照らし合わせば自明であろう。ROICの役割は投資収益性を語るための指標であり、これを投資家たちの要求リターンである資本コストと比較することに意義がある。5つの重要なカテゴリーの一角を占めるものであって、成長を語るための指標ではない。

図表1 企業価値を創造するEV-KPIペンタゴンモデル

図表1 企業価値を創造するEV-KPIペンタゴンモデル

ROICだけを掲げている企業であれば、縮小均衡への警鐘を鳴らすべきだが、同時に成長を語っているのであれば、ROICを持って成長を阻害する指標という批判は当たらない。

企業のあるべき未来を描くうえで、資本コスト、成長性、そしてROICを意識した議論が求められる時代からの後戻りはない。

*1 川崎重工業「企業価値の向上にむけて ~Kawasaki - ROIC経営~」2014年

*2 「川重、事業選別を先送り 撤退基準、計画倒れで撤廃 鉄道・造船改革 周回遅れ」『日本経済新聞』日本経済新聞社、2019年5月21日朝刊、14面

*3 川崎重工業「中期経営計画『中計2019』全社編(2019~2021年度)」2019年

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。