Photo:PIXTA

Photo:PIXTA

ECB(欧州中央銀行)はインフレ抑制に向け大幅利上げを継続しそうだ。利上げによる景気後退が懸念されるにもかかわらず、金融引き締めを強化する狙いはユーロ高による物価抑制にある。しかし、狙いとは逆に下落リスクを招く公算が大きい。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

ECB(欧州中央銀行)は9月8日の政策理事会で、政策金利を0.75%引き上げると決定した。これによりメインリファイナンスレート(主要政策金利)は1.25%まで引き上げられたのだが、ラガルドECB総裁は記者会見で、今後の利上げについて「恐らく今回を含めて2回を上回るが、5回は下回るだろう」と答えている。

0.5%の利上げが決定された7月の政策理事会後の会見において、ラガルド総裁は「7月の利上げ幅の拡大によって利上げのゴールを引き上げるわけではない」と発言したが、これは政策金利の引き上げが中立金利レベルで終了することを示唆したものとされている。

2.5%弱とされる米国の中立金利に対し、ユーロ圏の中立金利はこれを1%程度下回る1.5%弱ではないかとの声が多いが、9月時点で1.25%まで引き上げられた政策金利が、今後、複数回引き上げられるのであれば、政策金利のゴールは中立金利以上となる公算が高い。

短期金融市場では、今後1年以内にユーロ圏の短期金利が2.5%付近まで上昇することが織り込まれつつあり、ユーロ圏の金融政策は相当に引き締め的なものとなりそうだ。

ラガルド総裁が7月のコミットメントをほごにした背景に、止まらないユーロ圏の物価上昇があることはほぼ明らかである。ただ、ユーロ圏のインフレの多くは供給制約とエネルギー価格上昇から来たものとみられており、つまり米国の需要超過型のインフレとは様相を異にする。

家計の実質購買力低下のなか、早くもユーロ圏の消費は減速しつつあるのだが、利上げが需要をさらに抑制することでスタグフレーション(不況下の物価高)のリスクも高まりかねない。それでも大幅な利上げが選択された背景の一つにユーロ安が挙げられ、ECBの当局者の多くが大幅利上げに伴う通貨安抑制への期待を口にしている。

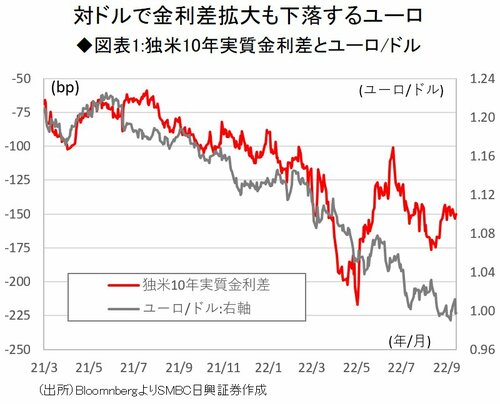

ここで、ユーロ圏と米国の金利差がユーロの対ドルレートに及ぼす影響について調べてみると(便宜上独米の10年実質金利差(独実質金利-米実質金利)を参照した)、22年以降、金利差の縮小(つまり米国の実質金利上昇)によってユーロの対ドルレートが下落してきたことが分かる。

ユーロ安によるさらなる物価上昇を懸念したECBが利上げを決断した6月以降、独米の金利差は急速に拡大したのだが、ただ、本来金利差拡大によって上昇するはずだったユーロの対ドルはレート下落を続け、結果、パリティ(一対一の等価、つまり1ユーロ=1ドル)を割り込んでいる。

ユーロ高を狙ったECBの利上げの意図がなぜ裏目に出るのか。今後、利上げの継続をすることでユーロは上昇するのか。次ページから解説していく。