おひとりさまの老後には、現役時代には見えにくい落とし穴がある! それも踏まえた、お金&老後対策は必須です。男性の3.5人に1人、女性は5.6人に1人が生涯未婚と、独身者は急増中ですが、税金や社会保険などの制度は結婚して子どもがいる人を中心に設計されており、知らずにいると独身者は損をする可能性も。独身者と家族持ちとでは、本来お金についても老後対策についても「気を付けるべきポイント」が違います。独身者がひとりで楽しく自由に生きていくためにやっておくといい50のことを税理士の板倉京氏が著した「ひとりで楽しく生きるためのお金大全」から、一部を抜粋して紹介します。

photo:「ひとりで楽しく生きるためのお金大全」より

photo:「ひとりで楽しく生きるためのお金大全」より

誰でも簡単に、年金月額を増やす方法

年金を増やす方法として一番おすすめなのは、すでにご紹介している私的年金づくりのiDeCoですが、誰でも簡単に、年金月額を増やせる方法があります。

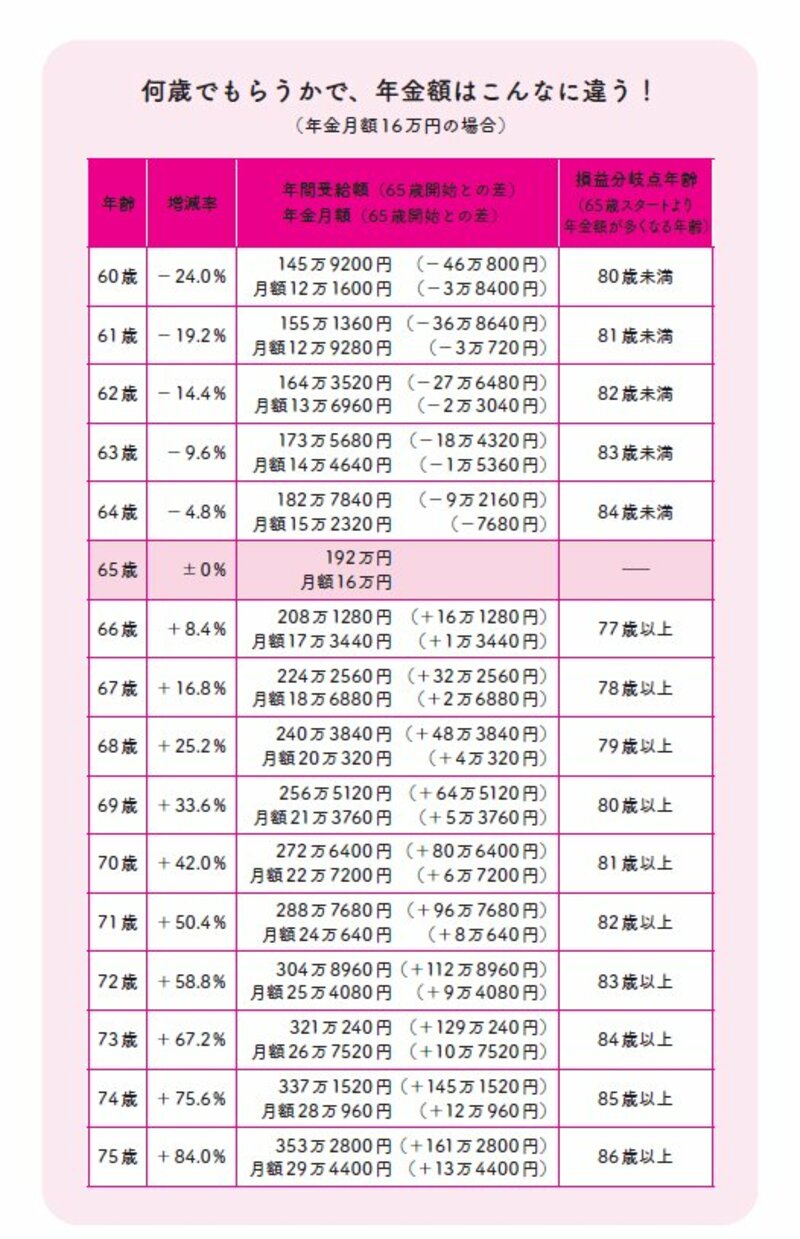

それが「年金を受け取る時期を遅くする」こと。公的年金は原則65歳からですが、受け取る年齢は60歳~75歳の間で選ぶことができ、早くもらい始めるほど受給額は減り、遅くもらい始めるほど受給額が増える仕組みになっています。

年金受け取り年齢を70歳にすると42%増える

このこと自体はよく知られていることかもしれませんが、具体的にどのくらい増えるのでしょうか? 仮に受給年齢を70歳にすると、年金は42%も増えます。しかも、確実に増やすことができるのですから、この仕組みはうまく利用したいところです(増減率は改正などで変動することがあります)。

では、受け取り開始を70歳にしようと考えるなら、それまでは年金なしで暮らさなければなりません。そのためには、「長く働く」ということも大切になってきます。「長く働く」ことで、そもそもの年金額も増えていきます。

国民年金は、原則60歳未満しか加入できませんが、サラリーマンの厚生年金の加入期間は70歳未満。長く働いて年金保険料を払い続けていれば、受け取れる年金も増えるということです。

長く働くと具体的にどのくらい増える?

具体的にどのくらい増えるのかの計算方法を伝授します。ねんきん定期便は、今の年収水準で60歳まで働いた場合の年金額が書かれていますので、60歳以降働く分をプラスしてみてください。

(長く働いた場合の年金の増加分)

60歳以降の年収×5.481/1000×働く年数=年金の増加分(年額)

仮に、60歳から69歳まで年収200万円で働いた場合で計算してみると

200万円×5.481/1000×10年=年額10万9620円(月額9135円)

65歳から年額192万円(月額16万円)の年金をもらえるはずの人が、69歳まで働き年金の開始年齢を70歳にした場合、年額283万6020円(月額23万6335円)の年金になるということ。見える景色がだいぶ変わりますよね。

長く働き続けて、社会と関わり続けることは、老後の「孤独」対策にもなります。たとえ年収が現役時代よりもぐっと下がったとしても、メリットは計り知れません。

*本記事は、独身者向けのお金&老後対策を書いた、板倉京著「ひとりで楽しく生きるためのお金大全」から、抜粋・編集して構成しています。