Photo:PIXTA

Photo:PIXTA

足元では米国の金利、景気動向が日本の株式市場を左右している。だが、2024年にかけては安定的なインフレの定着がもたらす日本企業の変化に投資家の目が向き始めそうだ。それは自社株買いに代表されるコーポレートガバナンスの改革と事業再構築によるROE(自己資本利益率)の向上である。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

欧米に比べて景気後退

リスクが低い日本

日経平均株価は7月3日に高値3万3753円を付けた後、外部環境に左右される展開が続いている。

具体的には、米国10年債金利が上昇すると、米国株価指数のS&P500が低下し日本株も下落、米国債金利がピークアウトすると安心感から、両市場の株価が反転する状況にある。直近では、10月6日に米国10年債金利が4.8%を付けた後、低下傾向にあることから株価も反発している。

しかし、今後は2024年に向けて日本固有の要因に投資家の視点がシフトしていくとみる。日本固有の要因とは、相対的に安定したマクロの経済環境、堅調な企業業績、自社株買いなどコーポレートガバナンスの改善である。

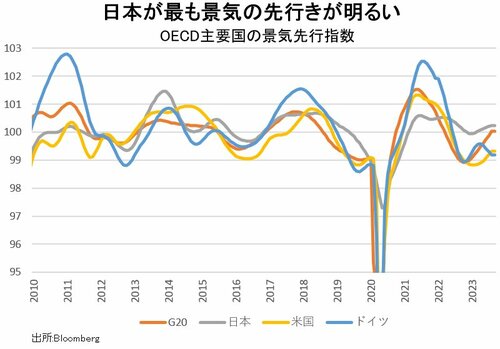

日本経済は比較的堅調に推するだろう。OECD(経済協力開発機構)の景気先行指数を見ると、日本は23年に続き24年も他の先進国を上回ると予測されている。インフレと賃金上昇の継続、他国と比較して周回遅れで始まったコロナ後の経済再開による強い内需とインバウンドが24年の経済成長を支える。

実質GDP(国内総生産)成長率は0.8%増と欧米(米国0.5%増、欧州0.7%増)を上回る見通しである。グローバル投資家から見れば、下図のOECD景気先行指数を見るように景気の先行きに不透明感がある欧米と比較して、日本は相対的に景気後退リスクが低く安心な投資市場として捉えられているとみている。

底堅いマクロ経済環境の中、24年の日本株を見通す上で重要なポイントはインフレ率と賃金上昇の継続だと考えている。23年上期の日本のインフレ率(変動の激しい生鮮食料品を除くコア消費者物価指数ベース)は平均3.8%と1987年ぶりの高水準となった。8月は3.1%まで低下し、24年も低下傾向をたどると予想される。

ただ、1.5%は上回るとみられ、2000年以降の平均である0.0%と比較すると24年のインフレ率は高水準で推移するだろう。賃金についても、春闘(春季闘争の略。毎年春に労働組合と経営陣による賃上げや労働時間の短縮など労働条件の改善を目的とした交渉のこと)は前年のインフレ率を反映する傾向にあることから、今年春の3.58%増に続き、24年も比較的高い上昇率となるだろう。

このように過去30年間のデフレ環境から、安定的なインフレがある世界へ移行することになりそうだ。これは日本企業にとって大きな転換点になり得ると考えている。2つの変化が起きるとみている。

次ページ以降、その2つの変化を取り上げ検証していく。