コロナの感染拡大による在宅勤務や生活スタイルの変化により、20~30代の若い人たちの間で、つみたてNISA口座を開設する動きが急増した。2024年からは新NISAがスタート。本連載では、新NISAをきっかけに投資や資産形成を始めてみたいという人に向けて、失敗しないためのポイントをわかりやすく解説していく。『新NISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)の内容を基に、一部を抜粋して公開する。「新NISAってなに?」というビギナーの人でも大丈夫。基本的なところからわかりやすく説明するので、ぜひ最後までお付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

【質問】

新NISAの非課税投資枠は1800万円(年間360万円)ですが、もしお金に余裕のある場合には、毎月30万円×12ヵ月×5年=1800万円というやり方で、最速で非課税保有限度額を満たすのがベストでしょうか?

これは、ご自身の年齢と保有資産にもよるでしょう。

たとえば、50代になるまで預貯金ひと筋で数千万円の金融資産がある方、長期投資はやるべきだと知りつつも、ズルズルと「預金」だけから脱せずに今に至ってしまい、もう遅きに失したかと思っている方が、この国には大勢いらっしゃるはずです。

こうした皆さんが、起死回生のキャッチアップを実現できることが、このご質問に対する新NISA制度の特長のひとつを活用した解になります。

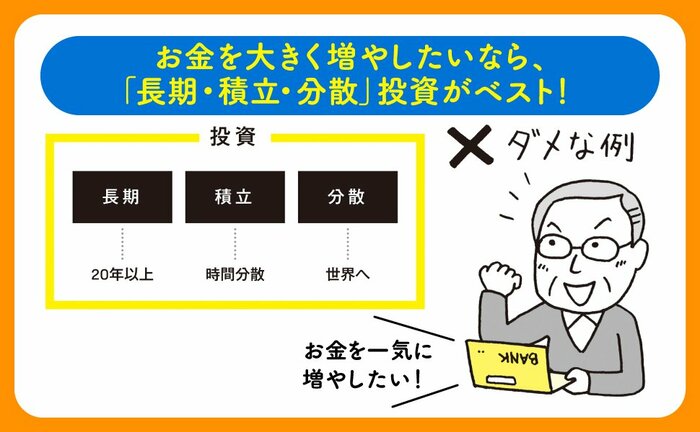

景気や株価にはサイクルがあって、景気が良い時もあれば悪い時もあります。それにそって、株価にも上昇局面や下降局面があります。

このように景気や株価がサイクルを描く中で、株価が下降局面にある時は買付口数を増やし、株価が上昇局面にある時は買付口数を抑えることによって、平均の買付単価を下げるのが、積立投資のメリットでもあります。

そして、非課税保有限度額である1800万円に到達するまで、このサイクルの回数が多ければ多いほど、積立投資による効果が高まるものと考えられます。

ですので、できることなら時間をかけて積み立て、非課税保有限度額である1800万円を満たすのが、一番賢い積立投資の方法であると考えます。

しかしながら、預貯金に十分な余力がある方ならば、年間の非課税投資限度額をフル活用して毎月30万円の大型積立投資を5年間続けることで、5年後には1800万円の生涯投資枠満額の投資を完了させることができるわけです。

そして、そこからは、どっしりと生涯の時間軸で投資を継続していけば、立派に長期投資の果実を育てられるのです。この新NISA制度のしくみはまさに、キャッチアップ機能を備えているので、有効活用しない手はありません。

繰り返しになりますが、この場合も積立投資で行うことが何より肝要です。

【答え】

預貯金に余力がある方ならば、大型積立投資の実践で、非課税保有限度額である1800万円を満たすのが、一番賢いキャッチアップ機能の活用方法であると考えます。

なかのアセットマネジメント株式会社 代表取締役社長

1987年明治大学商学部卒業。セゾングループの金融子会社にて債券ポートフォリオを中心に資金運用業務に従事した後、2006年セゾン投信株式会社を設立。2007年4月代表取締役社長、2020年6月代表取締役会長CEOに就任、2023年6月に退任。

2023年9月1日なかのアセットマネジメントを設立。

全国各地で講演やセミナーを行い、社会を元気にする活動とともに、積み立てによる資産形成を広く説き「つみたて王子」と呼ばれる。公益社団法人経済同友会幹事他、投資信託協会副会長、金融審議会市場ワーキング・グループ委員等を歴任。

著書に『最新版 つみたてNISAはこの9本から選びなさい』(ダイヤモンド社)他多数。

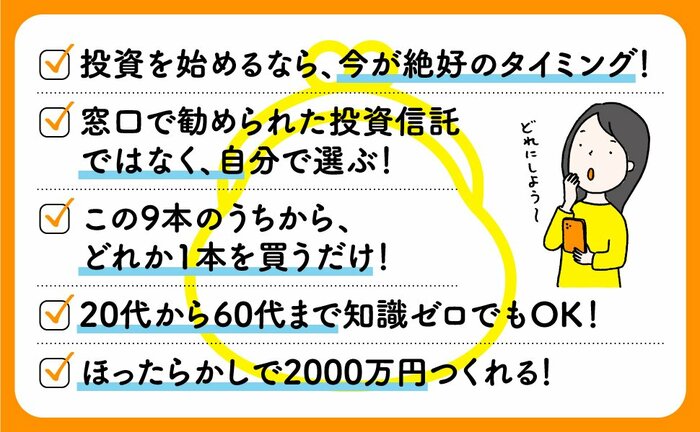

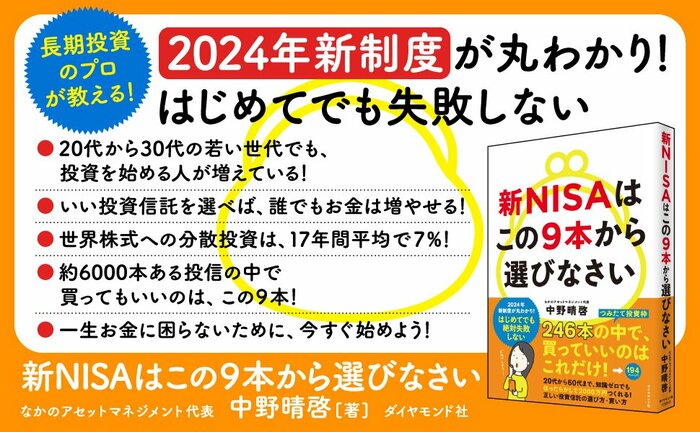

投資を始めるなら、今が絶好のタイミング!

◎2024年から新NISAがスタート!

◎20代から60代まで、知識ゼロでもOK!

◎窓口で勧められた投資信託ではなく、自分で選ぶ!

◎この9本のうちから、どれか1本を買うだけ!

◎知識ゼロでもほったらかしで2000万円つくれる!

四六判並製・262ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]