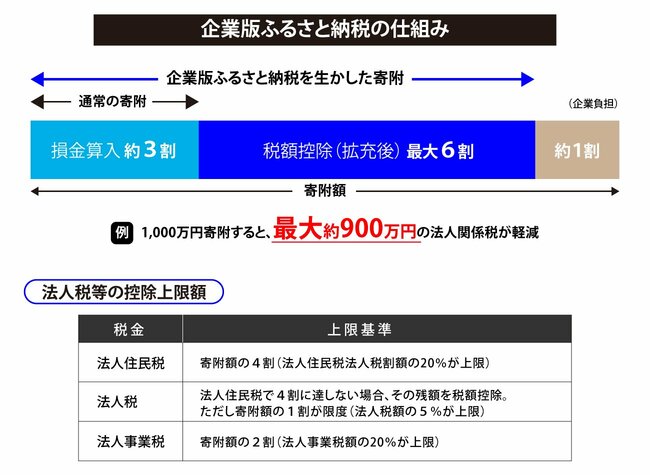

最大で寄附額の約9割の法人関係税が軽減されるメリットがある

企業版ふるさと納税は、16年度に創設された。その目的は、民間の力を活用して、官民連携によって地方創生を進めていくことにある。少子高齢化などで地域の社会課題が複雑化する中、地方公共団体だけで地域課題を解決することは難しくなっている。一方で、SDGsなどへの関心の高まりを背景に、地域の社会課題に積極的に取り組む企業が増えている。こうした民間の資金を地方に還流させることで、地方創生を進展させることが狙いなのだ。

仕組みの特徴は、例えば企業が地方公共団体の地方創生の取り組みに寄附を行った場合、法人関係税の税額控除があることだ。損金算入による軽減効果(寄附額の約3割)と合わせて、20年度税制改正によって拡充された税額控除(寄附額の最大6割)により、法人関係税が最大で寄附額の約9割軽減され、実質的な企業の負担は約1割にまで圧縮される。1000万円の寄附を行うと、最大で約900万円の法人関係税が軽減されるのだ。

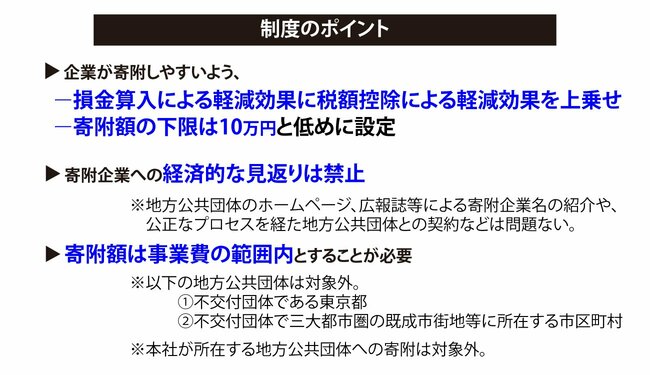

制度の活用に当たっては留意事項が幾つかある。例えば、寄附を行うことの代償として経済的な利益を受けることは禁止されている。ただし地方公共団体の広報誌やホームページなどでの寄附企業名の紹介や、公正なプロセスを経た上での地方公共団体との契約は可能となっている。なお本社が所在する地方公共団体への寄附は対象とはならない。

では税額控除の他に、企業にはどのようなメリットがあるのだろうか。一つは社会貢献、具体的にはSDGsやESGへの寄与である。環境保全や脱炭素という目標は、自社だけでは達成が難しいが、寄附を通じて地方公共団体の取り組みを支援することで、目標の達成に大きく寄与することができる。また、創業地や縁のある地方公共団体が推進している事業を、寄附を通じて応援することで恩返しができるというケースもある。

さらに、寄附を行った地方公共団体の広報誌などに名前が掲載されることで、日頃から付き合いのある取引先や金融機関などへの信用力が向上する。寄附をきっかけに、地方公共団体と新たなパートナーシップを構築できるというメリットもある。例えば、寄附をきっかけに、社員と地方公共団体職員が定期的なミーティングを行うようになり、さまざまな実証実験やアプリ開発が実現したというケースもある。