Photo:PIXTA

Photo:PIXTA

米国の3月のCPI(消費者物価指数)の前年同月比の上昇率が市場予想を上回ったことで利下げ開始の後ずれ見通しが強まり、金利は上昇した。移民増加が中立金利上昇をもたらし、景気拡大にも寄与したことで景気は堅調に推移している。ただ、移民増加は労働需給を緩和させインフレ圧力を和らげ、最終的には金利低下をもたらす。利下げ軌道に大きな変化はない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

金利高止まり観測とともに

中立金利上昇論議が再燃

4月10日に公表された3月のCPI(米消費者物価指数)の上昇率は市場予想を上回る前年同月比3.5%となり、これを受けた米国債市場では、2年債利回りが5%に近づいた。旺盛なサービス需要がサービス物価の下げ渋りを招いており、FRB(米連邦準備制度理事会)が利下げ開始を先送りするとの思惑が強まった格好だ。

他方、10年債利回りも4.50%を上回った。

引締め局面を長期化させれば、いずれインフレが収まる公算も高いと言え、数年後にインフレ沈静化のなかでFRBがLonger run(フェデラルファンド金利の長期見通し、12月のFOMC(米連邦公開市場委員会)参加者の平均値は2.75%)まで利下げを行うと考えれば、長めの金利はその水準(2.75%)に近いレベルに収斂するはずだ。

それにも関わらず、米国10年債利回りが4.50%を上回ったのは、市場参加者が利下げのゴールを2.75%ではなく、4.50%程度と考えているためであると言え、つまり、引締め局面の長期化とともに、中立金利の上昇議論が再燃していると考えられる。

23年秋に米国10年債利回りが5.0%を目指した局面でも中立金利の上昇議論が強まったが、それは、5%まで利上げが行われるなかでも米国経済が成長を続けていたためだ。

その後、個人消費の緩やかな減速などを眺めながら中立金利上昇議論は収束し、23年12月のFOMC(米連邦公開市場委員会)の後には10年債利回りが3.75%付近まで低下している。

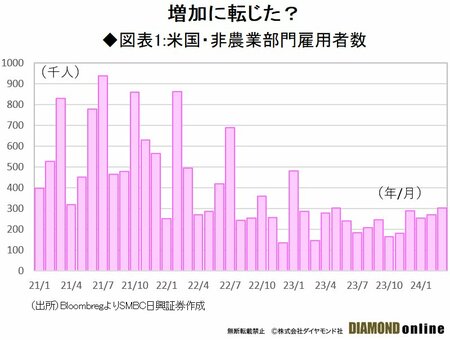

個人消費ほか、米国経済については、少なくとも再加速はしていないのだが、再び中立金利上昇議論が強まっているのは、3月米CPIに先立って発表された、3月米雇用統計における雇用者数の大幅増を拠り所としていそうだ。

3月の非農業部門雇用者数は前月比プラス30万人を超える驚異的な数字となったのだが(下図表1参照)、23年後半以降、そろそろ伸びが鈍化するはずとの市場参加者の思惑に反して雇用者数が伸び続けている格好と言える。

次ページ以降、中立金利上昇の背景を検証するとともに、今後の物価、金利動向を予測する。