「ファイナンス」や「ファイナンス理論」と聞いて、みなさんはどんなことを連想しますか? ファイナンスとは端的に言えば、「企業や事業の価値を最大化するためにはどうすればいいかを理論的に考えるためのツール」です。本連載では、モーニングスター株式会社代表取締役社長の朝倉智也氏の著書『一生モノのファイナンス入門』の内容をベースに、ファイナンスの基本のキからわかりやすくお伝えしていきます。

財務分析のポイントは「成長性」「収益性」「効率性」「安全性」の4つ

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

朝倉智也(あさくら・ともや)モーニングスター株式会社代表取締役社長(東証JASDAQ上場企業)1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。著書に『30代からはじめる投資信託選びでいちばん知りたいこと』(ダイヤモンド社)、『低迷相場でも負けない資産運用の新セオリー』(朝日新聞出版)、『新版 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)などがある。

会社の状況がある程度読み解けるようになったら、せっかくですから、さらに一歩進んだ財務分析にも挑戦してみましょう。

財務分析のポイントは「成長性」「収益性」「効率性」「安全性」の4つをチェックすることです。

財務分析で使われる経営指標はたくさんありますが、この4つをチェックできる経営指標にしぼって押さえておけばOKです。

このうち「成長性」については、売上高の成長率と営業利益の成長率を見ておきましょう。

これについては、連載第4回の損益計算書の見方のところでご紹介しました。

売上高成長率は「(当期の売上高−前期の売上高)÷前期の売上高」、営業利益成長率は「(当期の営業利益−前期の営業利益)÷前期の営業利益」で計算できます。

「安全性」については、「自己資本比率」と「流動比率(流動資産÷流動負債)」を見ましょう。

これらの指標で、貸借対照表の見方のところでご紹介した「負債と純資産のバランスを見る」「流動資産と流動負債のバランスを見る」というポイントをチェックできます。

ROEとROAは企業の「収益性」と「効率性」を見る経営指標

「収益性」と「効率性」については、近年、注目度が高まっている経営指標「ROE(株主資本利益率)」と「ROA(総資産利益率)」に着目します。

「ROEというのはよく新聞などでも目にするけれど、実は意味がよく分かっていない」という方も、ここでポイントを押さえてしまいましょう。

ROEというのはReturn on Equityの略で、「当期純利益÷自己資本」で計算されます。自己資本というのは、資本金や利益剰余金など株主に帰属する部分のことを言います。

この計算式からわかるのは、ROEが「株主に帰属する資産(Equity)をつかって、会社がどれだけ利益(Return)を上げたか」を示していることです。

つまり、ROEが高いということは、それだけ「株主に帰属する資産を使って効率よく稼げている」ことになります。

一方、ROAというのはReturn on Assetsの略で、「利益÷総資産」で計算されます。

ROEは「株主に帰属する資産を使ってどれだけ稼いだか」を見る指標でしたが、ROAは「資産全体を使ってどれだけ稼いだか」を見る指標ということになりますね。

ROEもROAも数字の良し悪しは同業他社との比較によって判断しますが、ROEについては平均的に8%を目指すべきだとも言われます。

もっとも日本では、大企業でもROE8%をクリアしているところは多くはありません。

ROEとROAの計算では、使う「利益」が異なることがある点に注意が必要です。

先に見たように、利益には「売上総利益」「営業利益」「経常利益」「税引き前当期利益」「当期純利益」の5つがありますが、ROEの計算では、必ず当期純利益を使います。これは当期純利益こそが、借入金の利息の支払いや税金の納付などの後に残った「株主に帰属する利益」だからです。

ROAの計算では、一般に営業利益や経常利益、当期純利益など複数の利益が使われています。

このうち、私がROAの計算に使うのは営業利益です。

というのも、ROAは「資産全体を使ってどれだけ稼いだか」を見る指標ですから、株主だけでなく、企業に資金を貸し出している銀行や社債保有者などの債権者も含め「企業に何らかの形で投資しているすべての人」に責任を持つ利益を使うべきだからです。

営業利益は本業の儲けであり、そこから銀行などの債権者に利息を支払ったり、税金を納付したり、株主に配当を払ったりしていくわけですから、まさに「全資産に責任を負った利益」だと言えます。

ROEを高める3つの方法

ROEとROAは、計算式を分解してみることで理解が深まります。下図をご覧ください。

実はROEは、「売上高当期純利益率」「総資産回転率」、自己資本比率の逆数である「財務レバレッジ」を掛け合わせたものと考えることができます。

上の図表の中のROEの計算式をよく見ると、これら3つを掛け合わせることで「当期純利益÷自己資本」になることがおわかりいただけるでしょう。

では、これら3つの経営指標はどんな意味を持つのでしょうか?

「売上高当期純利益率」は収益性を示す経営指標です。計算式から分かるように、同じ売上高でも当期純利益が多いほど高くなります。

「総資産回転率」は効率性を示す経営指標で、売上高が総資産の何倍あるかを計算したものです。「企業が資産全体を使ってより多くの売上を上げる」ほど、この指標は大きくなります。

「財務レバレッジ」は安全性を示す経営指標で「総資産÷自己資本」ですから、資産全体に占める自己資本が小さくなるほどこの数字は大きくなります。

つまり、銀行からの借り入れや社債の発行を増やして負債を増大させるほど、財務レバレッジは大きくなるということです。

これらのことから分かるのは、ROEを高めるためには「収益性を高める」「効率性を上げる」「負債を増やす」という3つのアプローチが考えられることです。

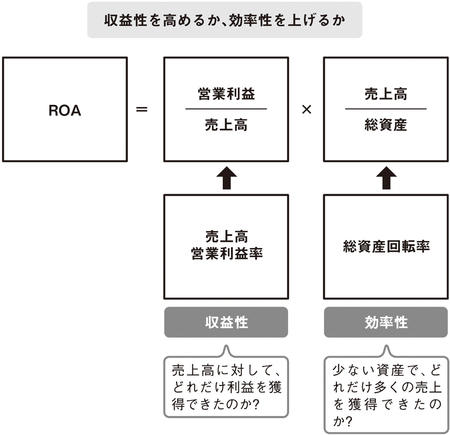

ROAを高める2つの方法

一方、ROAは「売上高営業利益率」「総資産回転率」を掛け合わせたものと考えることができます。

図表の中のROAの計算式を確認してください。これら2つを掛け合わせると、「営業利益÷総資産」になることがわかるでしょう。

「売上高営業利益率」は、「売上高当期純利益率」と同様に収益性を示す経営指標です。

「総資産回転率」は、ROEの計算で使ったものと同じですね。

ROAの計算式からは、ROAを高めるためには「収益性を高める」「効率性を上げる」という2つのアプローチがあることがわかります。

ROEについては、内訳からわかるように、借り入れを増やすことで高められる点に留意することが必要でしょう。もしも経営陣がROEを高めることだけを考えるなら、安全性を無視して借入金を増やし、自社株買いをするといった方策に走る手もあるわけです。ROEが重要な経営指標であることは確かですが、安全性を損なってまでROEを高めようとするのは問題があると言えます。

やはり、企業としてはまず収益性や効率性を高めてROAを改善し、結果としてROEも高めることを目指すべきだといえます(下図参照)。

一般に、「ROEよりもROAを重視すべきだ」と言われることが多い理由がおわかりいただけたでしょうか。

財務分析を行う際は、ROEとROAの水準をチェックすることに加え、その内訳を分解した場合の各指標も合わせて確認することで、企業の収益性や効率性を詳しく評価することができます。

※次回は、4月21日(木)に掲載します。