「社会保険料ってなんでこんなに高いの?」

「安くできる方法ってないの?」

「どんな時に、どんな給付がもらえるの?」

「細かい話はいいから、重要なことだけ知りたい!」

そんな社会保険にまつわる素朴な疑問や不満を、ストーリー形式で解決していく本連載。

今回は、保険料が決まるしくみをサラッと理解する方法をお伝えします。しくみがわかると、「ムダな保険料を減らすことができる」という考え方が見えてきます。

佐藤さん:社会保険がどういうものかは、第1回(→「社会保険料を『払い損』しないための知識」)でなんとなくわかりました。でも、なんでこんなに保険料が高いのかについては、よくわかりません。というか、ぜんぜん納得いきません!

松島先生:佐藤さんが自分の社会保険料を高いと思ってるなら、それはいいことですよ。

佐藤さん:え?どういうことですか?いいわけないじゃないですか!

松島先生:佐藤さんが、会社から充分な給料をもらっているということになるからです。

給料が高い人ほど、保険料も高くなる

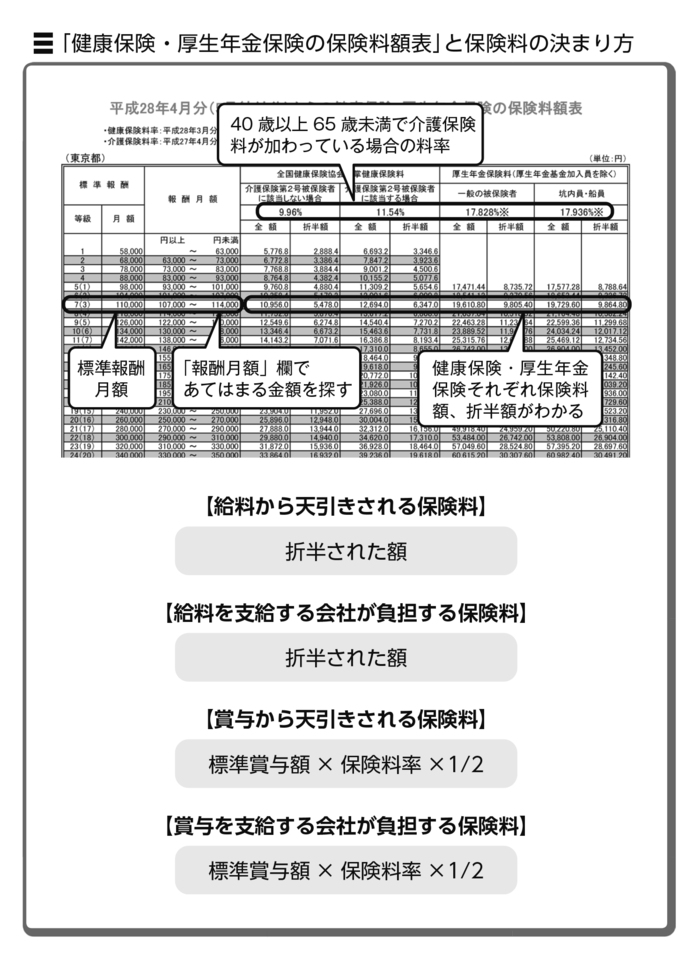

社会保険の保険料は、大ざっぱにいうと、会社が社員に支払った給与や賞与の額で決まります。健康保険・介護保険・厚生年金は、毎年4・5・6月の給与などの平均額を「健康保険・厚生年金保険の保険料額表」というものにあてはめて決定するのが基本です。

具体的には、次の表をご覧ください。「報酬月額」欄にあてはまる金額を見つけて、その左の欄にある等級と「標準報酬月額」がわかれば、保険料の額が決まるしくみになっています。つまり、標準報酬月額×保険料率で、保険料の額が自動的に決まるわけです。

なお、保険料率は健康保険組合によって異なります。協会けんぽでは、都道府県によって保険料率が変わるので、自治体や各健康保険組合の情報をチェックしてください。

佐藤さん:なるほど。この表を見ると、給料が多ければ多いほど、保険料額も大きくなるということになりますね。

松島先生:そういうこと。「なんでこんなに!」と思うということは、それなりの金額をもらっているからなんです。あと、表を見ればわかる通り、佐藤さんのような総務担当者の仕事がラクになるように、ある程度の金額をまとめて、計算は単純化されているんですよ。

佐藤さん:たしかに、一人ひとりの給料額をそのまま計算してたら、めちゃくちゃ面倒になりそうですね……。ちなみに、「毎年4・5・6月の給与などの平均額」って言いますけど、入社したての新入社員はどうなるんですか?

松島先生:初任給を標準報酬月額表に当てはめて決定するんですよ。

佐藤さん:なるほど。

賞与や諸手当にも保険料はかかります

佐藤さん:あの、ちょっと思いついたんですけど、給与から保険料が引かれるってことは、ボーナスからは引かれないってことはありませんか?ボーナスは会社によってまったく金額が違うから、「標準ボーナス額」なんて作りにくいですよね?

松島先生:いや、それがね、まさに「標準賞与額」ってものがあるんですよ。

佐藤さん:えええ!

松島先生:しかも、平成15年度からは、賞与にも月給と同じ料率で健康保険・介護保険と厚生年金の保険料がかかるようになりました。

賞与の社会保険料は、実際に支給した賞与の額から1000円未満を切り捨てた額を「標準賞与額」として計算します。標準報酬月額による計算とは違い、直接、標準賞与額に健康保険料率・介護保険料率・厚生年金保険料率を掛けたものが、賞与にかかる社会保険料です。

以前の標準報酬月額中心の計算と違って、賞与を含む「総(すべ)て」の報酬に社会保険料率を掛けるので、これを「総報酬制」といいます。「すべての報酬」ということは、月給とボーナス以外にも、手当とか、現物で支給される食事・社宅など、労働の対価として受け取るものがすべて「報酬」になります。健康保険・介護保険・厚生年金の保険料は、これらを合わせた報酬の額から決まるのです。

社員より、会社のほうが負担が大きい

佐藤さん:ともかく!さっきの表が保険料を高くしている元凶ですね!

松島先生:そんな目の敵みたいなこと……。あのね、会社員は恵まれているんですよ。料額表に「折半額」ってあるでしょ。会社が社会保険料の半分を負担してくれてるわけですから。

健康保険・介護保険と厚生年金の保険料は、被保険者(本人)と、事業主(会社)が、原則として半額ずつ負担することになっています。保険料額表にはその「折半額」が書いてあるので、本人負担分と会社負担分がすぐにわかります(健康保険組合によっては、規約により事業主の負担割合を多くしているところもあります)。

松島先生:自営業の国民健康保険や介護保険、国民年金の保険料は、全額が本人の負担です。どこからも補助などはありません。それを考えたら、佐藤さんは恵まれてるんですよ。

佐藤さん:そうか、こんなに高い保険料でも半額なんだ。もし全額、天引きされていたら……考えるだけでも恐ろしい!

保険料の納付については、年金事務所に標準報酬月額と賞与の支払額などを届け出ると、毎月下旬に前月分の納入告知書が届きます。告知書には、会社の負担分と本人の負担分、それに「子ども・子育て拠出金」の合計額が記載されています。

この子ども・子育て拠出金は、児童手当の費用の一部を事業主が負担するもので、拠出金率は1000分の2、全額会社の負担となっています(平成28年度)。これを含めた合計額を、口座振替か納付書で納めるわけです。

佐藤さん:ちなみに、雇用保険の保険料はどうやって決まるんですか?

松島先生:労災保険と雇用保険では、計算のもとになる金額を「賃金」と呼びます。給与・賞与・手当など名前に関係なく、労働の対価として受け取ったすべてのものが計算のもとになる点など、社会保険料の「報酬」とほぼ同じですね。

ムダに保険料を払わなくてよい方法がある

佐藤さん:やっぱり、どうあがいても自分で保険料を安くすることはできないんだ……。

松島先生:佐藤さんは自分が天引きされている保険料ばかり気にしているけど、会社は労災保険料も負担しているんですよ。

田中社長:そうだよ。キミは自分のことばっかり考えて。社長は大変なんだ!年金や健康保険でも折半だし、労災なんて全額負担なんだぞ!

田中社長の言うように労災保険は全額会社の負担です。佐藤さんの気持ちもわからないではありませんが、実際には会社の負担額のほうが多いのです。

佐藤さん:それにしても、これだけ計算方法がガッチリ決まっていると、健康保険も厚生年金も介護保険も、保険料を安くする方法なんてなさそうですねぇ。

松島先生:いや、ありますよ。簡単です。

佐藤さん:ええええ!この前は絶対ムリみたいな言い方してたのに!

松島先生:いやいや、ドカンとは下げられませんよ。でも、よく考えてみてください。今までの話をまとめると、要するに社会保険料は「標準報酬月額」と「標準賞与額」で決まる。だから、それを低くすればいいわけです。

(次回に続く)

■■■■■

こんな方々に、この本をおすすめします↓↓↓

・はじめて社会保険・年金事務の担当になった方

・人事労務・総務の担当者

・社会保険料の負担が大きいと感じている、小さな会社の経営者

・社会保険の本を買ったけど、最後まで読めなかったことがある方

・給与明細の天引きの多さにウンザリしている方

もくじ

PART1 社会保険の基本の入門

~そもそも、保険料をどれだけ払わなくちゃいけないの?~

・なんで保険料がこんなに高いの?計算方法は?

・保険料が安くなる方法あんてあるの?

・医療費や年金をもらう以外にどんなメリットがあるの?など

PART2 健康保険料計算のやさしいしくみ

~算定法を知れば、ムダに払わなくてすみます~

・昇給のタイミングで保険料が変わる?

・ボーナスを年1回支給にするとトクするって本当?

・残業代を減らすべき時期がある? など

PART3 社会保険料のムダをなくそう

~人の雇い方次第で、納める保険料が変わります~

・入社日と退職日の違いで保険料が変わる?

・保険料でソンしない臨時職員の雇い方って?

・年金受給者は保険料が安くなるの? など

PART4 労災・雇用保険の給付をモレなくもらおう

~助成金、給付金には、こんなものがある~

・会社を休んでも安心、こんな場合にもらえる給付

・仕事によるケガや病気でもらえる給付は?

・「失業保険」っていくらもらえるの? など

PART5 健康保険・厚生年金と給付金

~もらえるお金はきちんともらってモトをとろう~

・年をとったら、年金はどれだけ受けられるの?

・医療費以外の給付ってこんなにあるの? など

PART6 退職する社員にも教えてあげよう!

~国民健康保険・国民年金の保険料でトクする方法~

・社会保険料は、個人と会社、どっちが有利?

・国民健康保険料で軽減措置を受ける方法って? など

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb][楽天ブックス]