富裕層が相続対策で選ぶべき不動産とは

では、富裕層向けの「安心」「安定」資産となり得る不動産とはどのようなものなのか。鈴木代表が提案するのは、都心の一等地の物件、それも住居用物件の1棟所有である。土地代が高いほど相続税評価額の圧縮効果は高くなり、区分所有よりも1棟所有の方が投資利回りが高くなる。さらに管理方針や修繕計画なども自身の判断でコントロールできる。

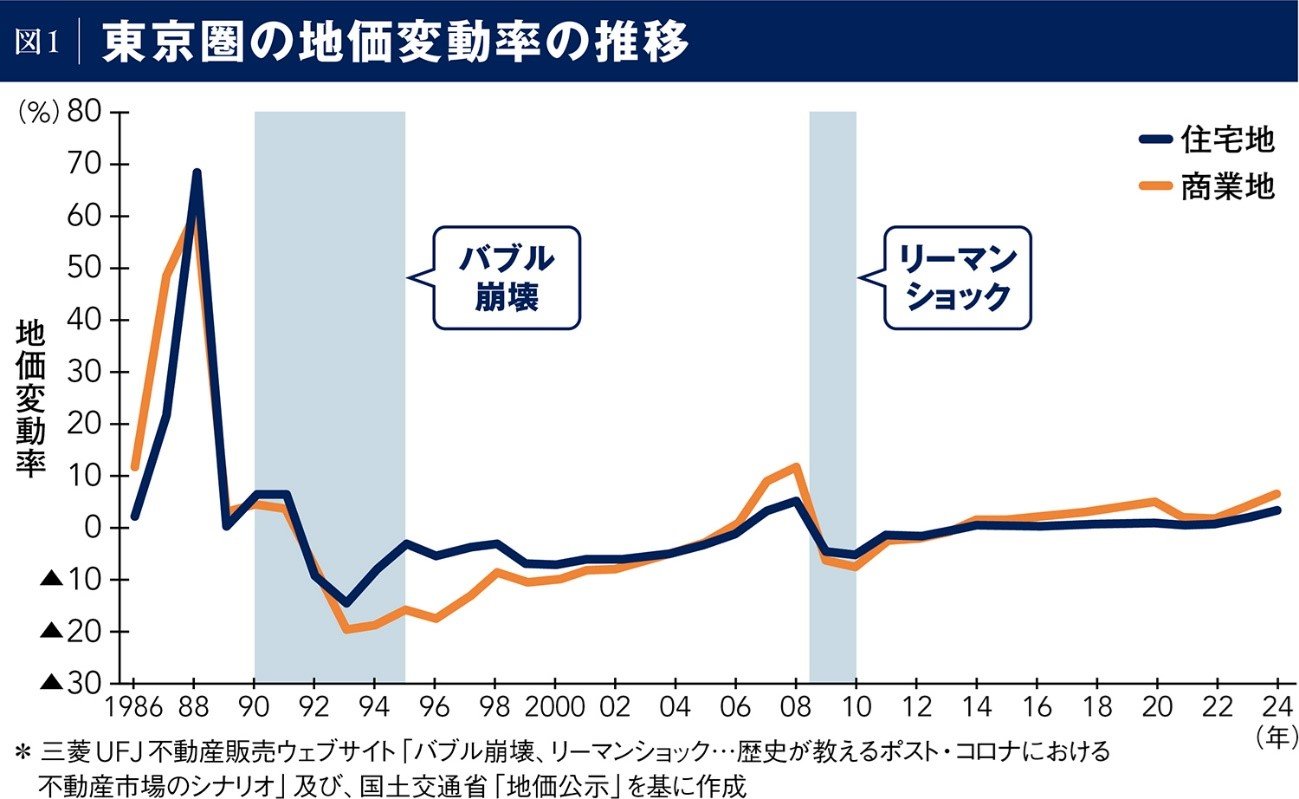

「都心の区分所有のマンション価格は、極端な円安とも相まって高騰傾向にありますが、実は東京圏の地価は1980年代後半のバブル崩壊以降は安定して推移しています(図1)。

建物の価値は経年で劣化していきますが、土地の価値は本質的に変わりません。富裕層の不動産投資において、建物はいわば付属品。最も重要なポイントは、収益性の高い土地を手に入れることです。立地の良い物件は人気があるため、入居者に困ることはなく、いざ売却の際にも高い価値を保つことができます。良い立地の不動産を選び、運用を管理会社に任せておけば、後は年金のように家賃が毎月振り込まれる安定運用資産となるのです」

不動産購入のとき、ありがちなのが現金一括で物件を購入してしまうこと。鈴木代表は、評価額を圧縮し、投資効率を高めるためにも、適切な借り入れを行うことを推奨する。

「資産が5億円以上ある場合、そのうちの2割程度の金額を担保に資金の借り入れを行い、総資産の約半分を不動産が占めるようにポートフォリオを組みます。空室や修繕などで一時的に出費が発生しても8割の流動資産が手元にあるため、余裕を持って対応ができるのです」

問題は、都心の一等地の物件は人気があるため、なかなか市場に出回らないことだ。安定した収益が見込める一等地の築浅RC(鉄筋コンクリート造)物件は、もとより市場での流通量が非常に少ない。

「富裕層の方は、ご自身で経営している会社の顧問税理士に相続対策の相談を持ち掛け、知り合いの不動産会社を紹介されるというパターンが多いのですが、相続対策に適切な物件を紹介できる会社であるとは限りません。一般論として大半の不動産会社の営業担当者は税務の知識がほとんどなく、相続税評価額圧縮のノウハウがないことも」

そもそも高額物件の売り手のほとんどは、法人か個人の富裕層であり、物件情報をインターネット上などで公開していない。確実に不動産を購入できる資力のある顧客と誠実に対応したいと考えるからだ。同社の強みは、そうした不動産情報にアクセスできる独自のネットワークを持ち、相続対策に効果的な優良物件を提案できることにある。