じぶん銀行の住宅ローンのおすすめポイント

(1)変動金利は業界トップクラスの低金利

(2)がんになると住宅ローン残高が半減する「無料団信」

(3)全疾病保障(180日以上入院)を追加して、充実の保障に

(4)0.3%の金利上乗せで、11疾病を保障する団信を用意

(5)最大2億円までの借入が可能など、融資の姿勢が柔軟

| ◆じぶん銀行の住宅ローンの主な金利(2019年3月) | ||||

| 商品名・金利タイプ |

実質金利 (費用等含む) |

表面金利 (費用等除く) |

各種[実質金利] ランキングの順位 |

|

| 新 規 借 入 |

変動金利「全期間引下げプラン 変動金利」 | 0.585% | 0.457% | 1位 ⇒変動金利金利ランキング |

| 借 り 換 え |

変動金利「全期間引下げプラン 変動金利」 | 0.606% | 0.457% | 4位 ⇒変動金利金利ランキング |

| ※実質金利の計算方法はこちら>> | ||||

| ◆じぶん銀行の住宅ローンの詳細 | |

| 自社商品 | |

| 無料の団信の 保障範囲 | 死亡・高度障害+がん50%保障団信 |

| オプション保険の内容 (保険料) |

・がん100%保障 (金利+0.2%) ・11疾病保障 (金利+0.3%) |

| 事務手数料(税込) | 融資額×2.16% |

| 保証料(税込) | 0円 |

| 繰上返済手数料 (一部、WEB経由) |

0円(1円以上1円単位) |

| 繰上返済手数料 (全額、WEB経由) |

・変動金利/0円 ・固定金利/3万2400円 |

| リフォーム費用算入 (新規借り入れ) |

× |

| リフォーム費用算入 (借り換え) |

○ ※他行で、 |

| 契約方法 | WEB |

| 融資を受けられる エリア |

全国 |

")

")

じぶん銀行の住宅ローンの特徴は?

じぶん銀行は、三菱UFJ銀行と携帯電話「au」を運営するKDDIが共同出資したネット銀行。申込みから契約までネットで行えるため、平日の昼間に銀行へ出向く時間のない人にとって都合がいい。

三菱UFJ銀行グループの銀行であり信頼性は高い。ネット銀行に不安を感じる人にはおすすめの住宅ローンである。

変動金利が業界最低水準であることに加え、「がん50%保障団信」が無料で付いていること、「返済口座への資金移動」に手数料がかからないことなどが大きな特徴だ。

じぶん銀行の住宅ローンのおすすめポイント(1)

変動金利は業界トップクラスの低金利

じぶん銀行はメガバンクの三菱UFJ銀行と「au」ブランドを運営するKDDIが設立した。大手資本の共同出資で信頼性が高い。その一方で、ネット銀行らしい特色も打ち出している。来店不要の利便性や競争力のある金利設定などだ。特に、変動金利では業界トップクラスの低金利を実現している。

じぶん銀行の住宅ローンのおすすめポイント(2)

がんになると住宅ローン残高が半減する無料団信

じぶん銀行の住宅ローンは「団信保険料」「保証料」「一部繰上返済手数料」などが無料。それだけなら他のネット銀行と変わりはないが、がんになると住宅ローンが半減する「がん50%保障団信」が初めから付いている点や、返済口座への資金移動が無料になる点は大きなメリットだろう。

じぶん銀行の住宅ローンのおすすめポイント(3)

全疾病保障(180日以上入院)を追加して、充実の保障に

2019年3月からは、無料の団信について、「全疾病保障」も加わる。「全疾病保障」とは、精神障害を除く「すべてのケガ・病気」について、「入院が継続180日以上となった場合」には、住宅ローンの債務残高相当額が保険金として支払われるもの。「がん診断保障」に今回拡大する「全疾病保障」がセットになった保障内容はネット銀行で初めてとなる。

一部のネットバンクでは、「全疾病保障」をじぶん銀行と同様に無料で付帯しているが、支払いの要件が「1年超の入院」となっていることが多いので、じぶん銀行の方が有利な商品となっている。

じぶん銀行の住宅ローンのおすすめポイント(4)

0.3%の金利上乗せで、11疾病を保障する団信を用意

じぶん銀行の住宅ローンは、さらに保障内容を厚くしたい場合、金利を0.2%上乗せすれば「がん100%保障団信」に切り換えできる。がん以外の疾病に備えたい場合には、金利を0.3%上乗せで「11疾病保障団信」も用意されている。

11疾病は、がん(所定の悪性新生物)の他に、10種類の生活習慣病<糖尿病、高血圧性疾患、腎疾患(慢性腎不全など)、肝疾患(ウイルス肝炎・肝硬変など)、慢性膵炎、脳血管疾患(脳卒中・くも膜下出血など)、心疾患(急性心筋梗塞・心筋症など)、大動脈瘤および解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がん>を対象にしている。

「11疾病保障団信」に加入すると、「セカンドオピニオンサービス(医師の手配・紹介サービス)」や「24時間電話健康相談サービス」なども利用できる。

じぶん銀行の住宅ローンのおすすめポイント(5)

最大2億円までの借入が可能など、融資の姿勢が柔軟

多くの銀行が最大借入金額を1億円程度に設定しているのに対して、じぶん銀行は2億円まで借入が可能だ。2018年12月に最大金額を引き上げた。都内では1億円を超える不動産も多数登場しているだけに、この引き上げはありがたい対応だ。

また、新規の借入だけでなく、借り換えにも対応。現在、住宅ローンとリフォームローンを借りているという人は、じぶん銀行へ借り帰る際に2つのローンを一本化できる。リフォームローンは金利が高いことが多いので、借入金利をかなり引き下げることできるだろう。

諸費用も一緒に借りられるのも強みだ。じぶん銀行は様々な諸費用に対応しており、他行に比べてもかなり間口は広い方だ。具体的には、印紙税(売買契約書などに貼付)、登記にかかる登録免許税・司法書士・土地家屋調査士の手数料、住宅ローン借入の際に発生する事務手数料、火災保険料、地震保険料、不動産仲介手数料、引っ越し費用に対応するとしている。こうした諸費用は合計で数百万円になることもある。通常は現金で用意しなければならないが、借入金額に含めることができれば、当初の支払いがかなり楽になる。

じぶん銀行の住宅ローンは、ここに注意!

事務手数料は繰上返済しても払い戻しなし

多くのネット銀行と同様に保証料は無料だが、代わりに事務手数料が融資額×2.16%かるので、諸費用全体でみると安いとは言えない。

この事務手数料は繰上返済をしても、お金は戻ってこない。大手銀行などが諸費用として設定している保証料ならば、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証料を設定している金融機関を選んだ方がお得になるケースもある。

じぶん銀行のの住宅ローンはこんな人に向いている

じぶん銀行は三菱UFJグループの銀行であり、ネット銀行の住宅ローンの低金利は魅力的だが、何となく不安という方にはおすすめである。特に変動金利は業界でもトップクラスの低金利でお得なので、変動金利での借り換えを検討している人はぜひチェックしてみよう。

もうひとつの大きな魅力は、がんになると住宅ローン残高が半減する団信が無料でついていること。3人に1人はがんで死亡する「がん大国」の日本において、万が一の際に住宅ローンの返済負担が軽減されるという安心感は大きい。身内にがんを患う人が多くても、保険料を追加してオプションなどをつけるのが難しい人には「じぶん銀行」を選ぶメリットはより大きくなるだろう。

")

| ◆じぶん銀行「住宅ローン」商品詳細説明書(2018年12月28日現在) | |

| ご利用いただ けるお客さま |

以下の条件を満たすお客さま ・じぶん銀行に円普通預金口座をお持ちのお客さま ・お申込時のご年齢が満20歳以上満65歳未満で、最終ご返済時が満80歳の誕生日までのお客さま ・前年度の年収(自営業の場合は申告所得)が200万円以上のお客さま ・じぶん銀行指定の団体信用生命保険にご加入いただけるお客さま ・借入対象物件に第一順位の抵当権を設定していただけるお客さま ・日本国籍のお客さま、または永住許可を受けている外国籍のお客さま ・じぶん銀行が定める借入条件に該当するお客さま |

| 資金使途・ 借入用途 |

ご自身またはご家族(※1)がお住まいになるための以下の資金 ・戸建・マンション(中古物件含む)の購入資金 ・戸建の新築資金(※2) ・他の 金融機関で現在借入中住宅ローンのお借換え(住宅ローンとリフォームローン(※ 3)の一括でのお借換え(※4を含む)資金 |

| 借入金額 | 500万円以上2億円以内(10万円単位) ※借入金額に含める諸費用分は、 ・新規お借入れの場合、「売買契約書の金額×10%」 ・お借換えの場合、「借換えに伴う諸費用金額」 の範囲内とします。 ※お借換えの場合は、借入対象物件の担保評価額を上回る金額でもお申込みいただけます。ただし、審査の結果によっては、ご希望に添えない場合もあります。 |

| 借入期間 | 年以上35年以内(1ヶ月単位) ※お借換えもしくは中古物件の場合は、一部制限があります。 |

| 借入金利 | ローン規約に基づいたお客さまに適用される金利のことをいいます。 お借入日における金利が適用されます。 |

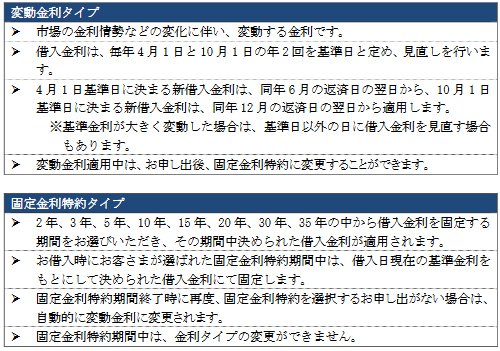

| 金利タイプ |

・「変動金利」「固定金利特約(2年、3年、5年、10年、15年、20年、30年、35年)」の2つの金利タイプからお選びいただけます。 ※各金利タイプを組合わせる「ミックス(金利タイプ数2本)」でお借入れいただくこともできます(ミックスのご利用はお借入前にお選びいただき、お借入後はご変更いただけません)。  ・各金利タイプにおいて、基準となる金利(基準金利)を定めており、市場金利をもとに下記事項を勘案してじぶん銀行独自の判断で決定します。 ・じぶん銀行が住宅ローンの貸出資金を調達するためのコスト ・じぶん銀行が住宅ローンの審査・販売に必要な事務および営業コスト ・じぶん銀行の収益および金利情勢など ※固定金利特約の場合、上記以外に、金融市場の動向などに連動して変更します。 ※毎月の基準金利は、前月末日までに決定し、当行所定の方法により掲示します。  |

| 金利プラン |

・基準金利から借入金利を引下げる「当初期間引下げプラン」と「全期間引下げプラン」の 2 つの金利プランからお選びいただけます。 |

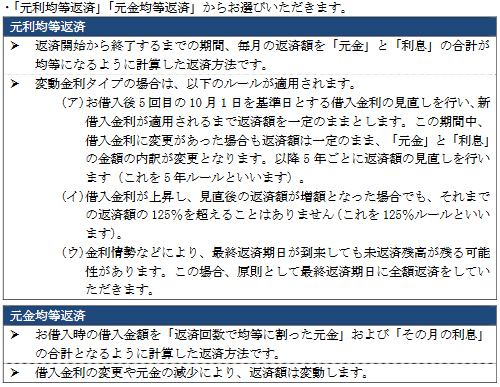

| 返済方法 |

・「毎月返済」「毎月返済と半年毎増額返済の併用」からお選びいただき、半年毎増額返済は借入金額の50%まで充当することができます。

|

| 返済日 | ・2日、7日、12日、17日、22日、27日からお選びいただきます。 ・お選びいただいた返済日に、じぶん銀行円普通預金口座から自動引落としを行います。そのため、返済日の19:00までに当該口座に残高がない場合は、引落としができず遅延損害金が発生します。 ・返済日が、土・日・祝休日・12月31日~1月3日の場合は、翌営業日に自動引落としが行われます。 |

| 担保 |

・借入対象物件(土地・建物)に、じぶん銀行を第一順位とする抵当権を設定いただきます。 |

| 保証人 |

・連帯保証人は原則不要です。ただし、ペアローンおよび収入合算をご利用の場合は、以下の通りとなります。

・借入対象物件(土地・建物)が共有名義の場合、共有される方は担保提供者(物上保証人)となります。 ※連帯債務の取扱いはありません。 |

| 保証料 | 保証会社を利用しないため、保証料は必要ありません。 |

| 繰上返済 |

・繰上返済は1円以上(1円単位)からご利用いただけます。 ・繰上返済の手数料は、以下の通りとなります。  |

| 事務手数料 | 借入金額に対して2.16%(税込)の手数料がかかります。 |

| 条件変更手数料 | 5,400円(税込)の手数料がかかります。 |

| 団体信用生命保険(一般団信) | <保険金のお支払いについて> 万が一保険期間中に死亡または所定の高度障害状態になられた場合、または医師の診断書等で保険会社により余命6 ヶ月以内と判断された場合に、ローン残高の100%相当額が保険金として支払われます。 <引受保険会社> クレディ・アグリコル生命保険株式会社 TEL:0120-60-1221(月~金曜日9:00~17:00<祝休日・年末年始の休日を除く>) <留意事項> ・ 保障内容の詳細については「被保険者のしおり」をご参照ください。また、保障内容のご不明な点や、ご請求については上記引受保険会社までお問い合わせください。 ・「がん50%保障団信」、「がん100%保障団信」、「11 疾病保障団信(生活習慣病団信)」へご加入の場合は、下記(がん50%保障団信/がん100%保障団信/11 疾病保障団信(生活習慣病団信)へご加入の場合)をご参照ください。 |

| 遅延損害金 | ・年14.0%(1年を365日とする日割り計算) |

| 指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先 全国銀行協会相談室 電話番号 0570-017109 または03-5252-3772 受付時間/月~金曜日9:00~17:00(祝日および銀行の休業日を除く) |

| その他 | ・じぶん銀行ウェブサイト内の住宅ローンシミュレーションにて、返済額の試算が可能です。 ・金利情勢などにより借入金利や商品内容を見直す場合があります。 ・お申込みに際しては、じぶん銀行所定の審査を行います。審査結果によってはご希望に添いかねる場合があります。 |

| がん50%保障団信/がん100%保障団信/11 疾病保障団信(生活習慣病団信)へご加入の場合 | |

| 保障プラン | <がん50%保障団信> 正式名称: 団体信用生命保険がん保障特約条項(2013)付団体信用生命保険リビング・ニーズ特約条項付団体信用生命保険 <がん100%保障団信> 正式名称: 団体信用生命保険がん保障特約条項(2013)付団体信用生命保険リビング・ニーズ特約条項付団体信用生命保険 <11 疾病保障団信(生活習慣病団信)> 正式名称: 団体信用生命保険がん保障特約があわせて付加される場合の特則付き団体信用生命保険生活習慣病長期入院時保障特約条項付団体信用生命保険がん保障特約条項(2013)付団体信用生命保険リビング・ニーズ特約条項付団体信用生命保険 |

| 上乗せ金利 | <がん50%保障団信> 保険料はじぶん銀行が負担します(お客さまの負担はありません)。 <がん100%保障団信> 借入金利に年0.2%を上乗せします。 <11 疾病保障団信(生活習慣病団信)> 借入金利に年0.3%を上乗せします。 |

| 保険金のお支払いについて | <共通> ・ お借入日または加入承諾日以降の保険期間中に死亡または所定の高度障害状態に該当された場合に、ローン残高の100%相当額が保険金として支払われます。また、医師の診断書等で保険会社により余命6 ケ月以内と判断された場合にも同様に保険金として支払われます。 <がん50%保障団信> ・お借入日または加入承諾日からその日を含めて90 日(免責期間)経過後の保険期間中に「被保険者のしおり」に定める「がん(所定の悪性新生物)」に罹患したと医師によって病理組織学的所見(生検)により診断確定された場合にローン残高の50%相当額が保険金として支払われます。 <がん100%保障団信> ・お借入日または加入承諾日からその日を含めて90 日(免責期間)経過後の保険期間中に「被保険者のしおり」に定める「がん(所定の悪性新生物)」に罹患したと医師によって病理組織学的所見(生検)により診断確定された場合にローン残高の100%相当額が保険金として支払われます。 <11 疾病保障団信(生活習慣病団信)> ・お借入日または加入承諾日からその日を含めて90 日(免責期間)経過後の保険期間中に「被保険者のしおり」に定める「がん(所定の悪性新生物)」に罹患したと医師によって病理組織学的所見(生検)により診断確定された場合にローン残高の100%相当額が保険金として支払われます。または、お借入日または加入承諾日以後の保険期間中に発病した所定の生活習慣病により180 日以上の継続入院となった場合にローン残高の100%相当額が保険金として支払われます。 |

| じぶん銀行住宅ローンセンター 0120-926-777 受付時間 平日9:00~20:00 土・日・祝休日9:00~17:00(12 月31 日~1 月3 日を除く) |

|