テレビのコマーシャルなどで「がん保険」の宣伝をよく見かけます。やはりがん保険は入っていた方がいいのでしょうか?

現役の国立病院の内野三菜子医師が、がんの主治医に聞きにくいようなことや、知っておいたほうがいいことなどを解説した本『身近な人ががんになったときに役立つ知識76』の中では、治療や病院選び、公的な保障のほかにこうした自分で加入する保険についても詳しく解説しています。

この連載では、その本の中から気になるところを、再編集して紹介していきます。

どんな病名のときに

「がん保険」が使えるの?

Q がん保険に入っていればお金の心配はないの?

「先生、悪性リンパ腫って、がんですか?がん保険はおりるんでしょうか?」

日々の診察のなかで、患者さんからこんなことを聞かれます。お金がもらえるかどうか、それは加入しているがん保険によります。

胃がんや大腸がん、肺がんのように、病名に「がん」という言葉はつかなくても、がん(悪性新生物)に分類される病気はけっこうあります。

例えば

悪性リンパ腫、多発性骨髄腫、白血病 → 血液・リンパのがん

脳腫瘍、髄膜腫、聴神経鞘腫 → 脳のがん

悪性骨肉腫、悪性線維性組織球腫 → 骨・筋肉・軟部組織のがん

どの病気が悪性新生物なのかは、WHOの「疾病及び関連保健問題の国際統計分類(国際疾病分類/ICD)」で決められていて、民間のがん保険もICDの規定にそって、自社商品の「がん」を定義しています。

国際疾病分類では、悪性リンパ腫も、脳腫瘍も、悪性骨肉腫も、右にあげたものはすべて悪性新生物に分類されるので、民間のがん保険に加入している人は、がんになったら給付の対象になります。

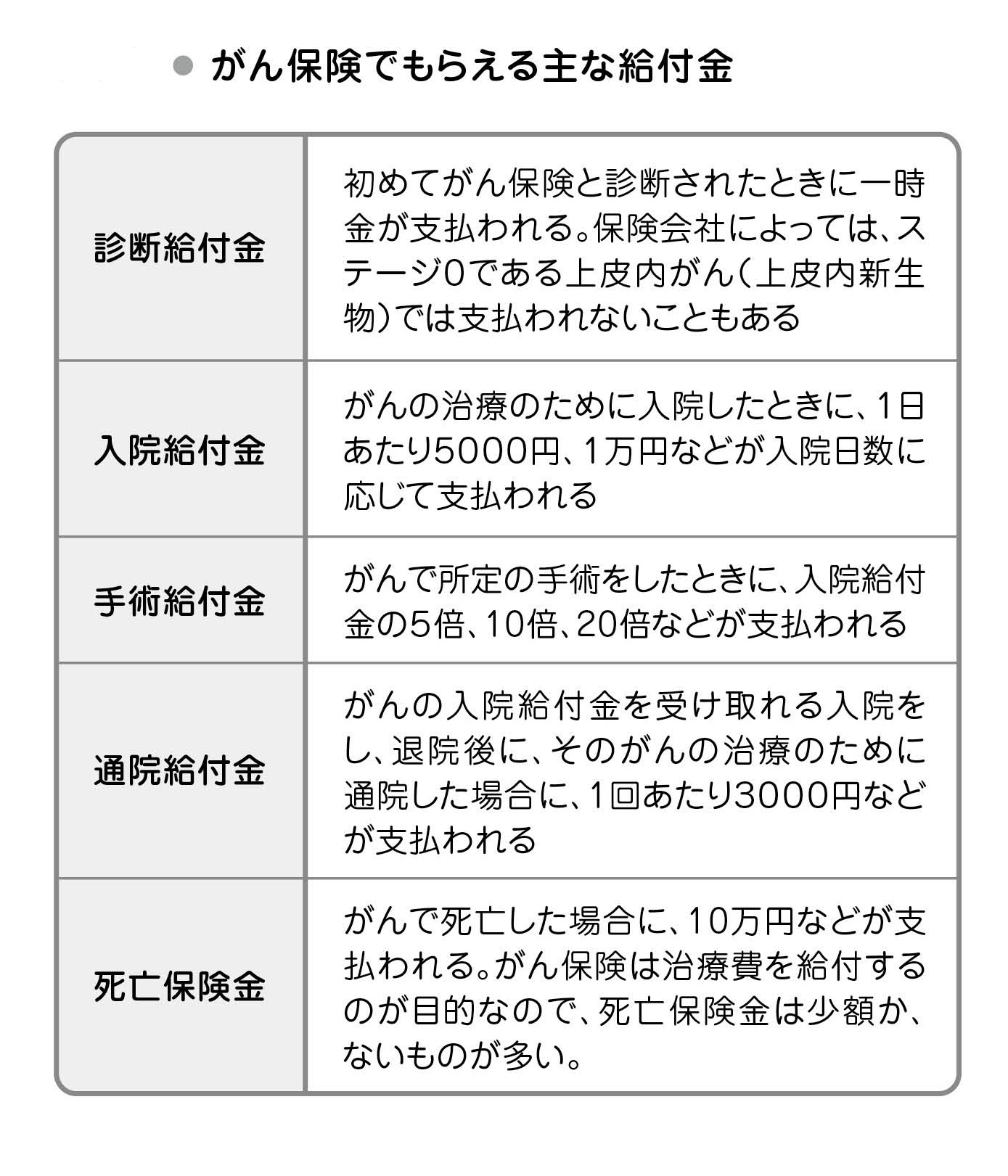

がん保険は、民間の疾病保険のなかでも、がんの保障に特化した商品です。保障の範囲をがんだけに絞っているので、幅広い病気やケガを保障する医療保険に比べると保険料は割安です。初めてがんと診断されたときに、100万円などまとまった一時金(診断給付金)を支払われるのが特徴で、主に下図のような保障があります。