優遇税制の適用や賃貸住宅での

節税には良きアドバイザーを

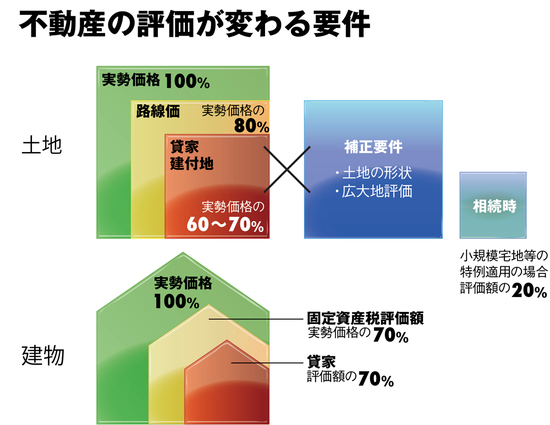

不動産評価は、これらの他にもさまざまな要件によっても変わるため、資産を親族に渡す人(被相続人)の意思によって相続発生前に評価を下げる対策を講じておかないと「相続発生後の対応は、税務署に“事後工作”と捉えられる可能性も生じる」(衛藤税理士)という。

例えば、居住用宅地の場合なら330平方メートルまでの評価が80%下がる「小規模宅地等の特例」や、そのエリア内の標準的な宅地に比べ著しく広いと判断された場合、通常の評価額より50%程度の評価減となることもある「広大地」評価などは、相続前に、かなり複雑な適用条件をそろえておかなくてはならない。

また、不動産を活用した節税対策として知られるのが賃貸住宅経営だ。自分の土地に賃貸住宅を建てると、その部分は「貸家建付地」として実勢価格の60~70%程度の評価となり、節税効果が生まれる。

ただし、賃貸住宅経営は事業である以上、専門事業者などに相談しながら慎重に行いたい。修繕費などのコストに加えて、「たとえ収益物件になっても事業所得に関わる納税額が上がる」(衛藤税理士)など、常に全体の収支バランスを考える必要があるからだ。

“評価”は人が行うもの。大切な資産に適正な評価を得るために、良きアドバイザーの存在は欠かせない。