マイホームを購入した後に、例えば転勤やリストラ、長期にわたる疾病などに備えるにはどうしたらよいだろうか?いわゆる「不測の事態」が起きた際にマイホームを処分する方法は大きく2つしかない。「売る」か「貸す」かだ。

そうは言っても、売ることを考えて、今からX年後の売却価格を想定するのは、プロにも困難。そこで、ボラティリティー(変動性)の高い売却価格に比べ硬直性が高い(変動幅が小さい)賃料を想定してみよう。いざというとき、マイホームを人に貸した賃料で、住宅ローンや各種費用をまかなうというリスクヘッジ手法だ。

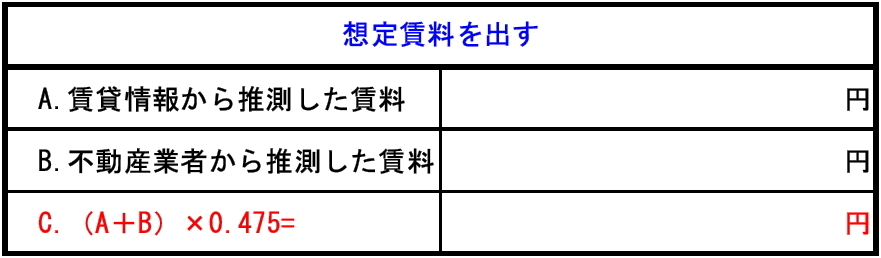

リスクヘッジ計算式にあてはめてみる

モデルルームなどで渡される「賃料表」は、あくまでも新築時点の想定。参考程度にとどめておいて、必ず自分自身で調べておこう。インターネットで同条件の賃貸相場を調べたり、近隣の不動産業者に尋ねればすぐにわかる。

以下のような計算式に、あてはめて考えてみる。

1. インターネットで賃料想定する

インターネットや住宅情報誌などから、「同じ(近い)駅」「同様の築年数・間取り」の賃貸情報を多く集める。誤差が小さくなるよう、サンプルはできるだけ多めに。同駅になければ周辺駅の類似物件を。

2. 不動産業者から賃料ヒアリングする

地元や大手の不動産業者に、自分の検討物件と同等の条件ならいくらくらいで貸せるのか、賃料を訪ねてみる。

3. 上記推定賃料を足し、0.475をかける

上記は2つの数字から平均を出し、5%を割り引くという計算式だ。

賃料とはあくまでも貸主側のオファー数字であり、そのままの額で契約になることのほうが少ない。割引率は地域や物件によってまちまちだが、ここではおおよそ5%程度と仮定した。